원익홀딩스 주가 실적 전망 저평가 반도체주 LED주 가스 사업 / 회사 이름 바꿔주세요

이미 시장에서 당연하다시피 주시하고 있는 반도체 업황.

메모리 반도체 호황이 내년즘 이를거라는 뉴스가 나왔다.

업계에서 예상대로 IT 기기 판매, 그리고 클라우드 데이터 서버 증설이 급증하고 있는터인데, 반도체의 공급이 수요를 못 따라가면서 당분간은 호황이 계속 될거라는 예측을 하고 있다.

내년 메모리 반도체 매출이 올해보다 16% 상승, 내후년에는 22% 더 상승한 약 2200억 달러로 예상한다는 뉴스.

이미 대표적인 우리나라의 삼성전자와 SK하이닉스 모두 실적이 개선되고 있고, 당분간의 전망치도 좋다.

매출 기준 전 세계 D램 시장 점유율은 삼성전자가 약 42%로 1위, SK하이닉스가 29%로 2위.

낸드 플래시 또한 삼성이 약 32% 점유율로 1위이고, SK하이닉스는 인수를 앞둔 인텔 낸드 사업부와 합산하면 20%대 점유율로 2위.

삼성전자는 9만원대를 찍었다가 얼마전 8만원 주가를 깨고 7.8만원대까지 구경하고 오늘은 다시 8만원대로 올라왔다.

대형주인데, 변동성이 크다. 기관과 외국인의 파생으로 시장을 움직이며 현물대신 선물로 장난치는 모양새.

아, 짜증.

대표적인 반도체 두 회사의 주가를 보고 들어가도 좋겠다 싶지만 언제나 진입시기와 단가가 중요하다.

지수 전체를 움직이는 종목이니 금방 프로그램 매매에 의해 변한다.

얼마전엔 방망이 짧게 잡고 삼성전자 8만원 깨고 들어갔을때, 삼성과 함께 레버리지 etf로 약간의 수익을 볼 수도 있는 상황. 이런 스타일의 투자자라면 좋겠지만, 흐름을 보는게 어디 쉽나.

큰 종목의 큰 상승 대신 큰 상승은 아무래도 반도체의 소재 부품 장비에서 골라봐야겠다 싶어 살펴보는 종목.

원익홀딩스.

원익홀딩스 실적은 원익그룹주의 대장인 원익IPS처럼 꾸준하다.

원익홀딩스가 상대적으로 눈에 들어오는 부분은 싸단거.

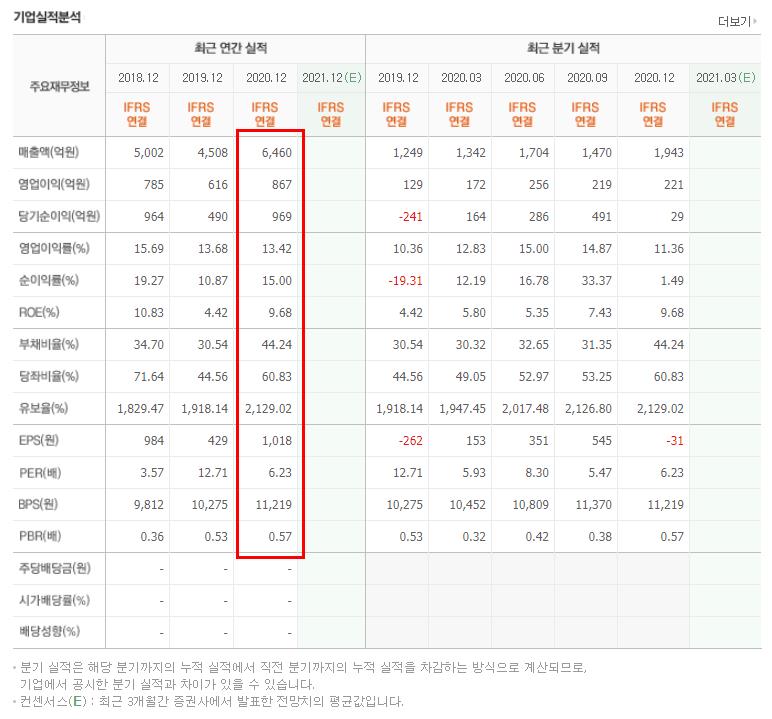

작년 2020년 매출액 6460억, 영업이익이 867억, EPS 1018원.

현재 시가총액 5400억이 안되고, 현재가격 7천원아래에서 움직이고 있다.

싸다.

반도체 업황이 기대되고 있는데...

앞으로 이대로면 더 싸질 예정일텐데...

전년 분기 매출액 1342억, 영업이익 172억, 순이익 118억

이번 분기 매출액은 2327억, 영업이익은 271억, 순이익은 267억.

전년비 대비 영업이익 57.6% 상승, 순이익 126.3% 상승.

코로나 기저효과는 없다.ㅋ

주당순이익 350원. 산수처럼 350x4 못할 이유도 없다. 작년 3분기엔 500원이 넘는 순이익이 나왔으니까.

그러나 다음 분기엔 적자.ㅋㅋㅋㅋ

다음 분기인 21년 1분기는 다시 350원 순익. 그래서 이대로 적용을 해 봐도 나쁘진 않을듯 하다.

현주가 7000원 / EPS1400원 = PER 5.

이미 작년에 싸게 담으려는 투자자들은 6천원대 상승후 제대로 움직이지 못하고 있는 현주가가 참 답답하게 보일지도 모르겠다. 나도 그러함.ㅋ

이름 때문일지도 모르겠다. 지주사라고 생각해서.

이 원익홀딩스 이름만 보면 원익그룹의 지주사 라고만 생각할 수 있는데, 원익IPS를 대장으로한 원익 그룹주의 다른 종목처럼 사업 내용을 좀 따져보면 다르다.

원익홀딩스는 다른 회사의 지분을 갖고 있기도 하지만, 자신의 사업을 하고 있다.

사업보고서에 나타난 내용을 보면 가스 설비 외에도 특수 가스를 납품 및 가스 배관 설치와 시스템 컨트롤까지 전부 담당하는 사업을 영위한다.

반도체뿐만 아니라, 지금 시장에서도 주목하고 있는 LED 사업에도 한발 걸치고 있다.

원익홀딩스가 좋은 업황의 사업 두 개를 같이 달고 가고 있는 중이다.

국내 뿐만 아니라 국외의 기업에도 납품을 하고 있고.

싸면서도 좋은 업황에 좋은 산업모델.

주가를 보면 실적 대비해서 정말 못 간다.

홀딩스라는 지주사 냄새를 드러내는 이름 때문일까?

그렇지 않으면 공매도 때문일까?

비율 자체로 적다고 할 수 없는 부분이다. 5월초에는 공매도 비중이 20%를 넘어서기도 했으니까.

주가가 오르면 싫어할 녀석들이 있다는 말.

7500원 이후 오르지 못하고 있는 현실.

원익홀딩스라는 이름으로 오해할 수 있는 페이크 지주사 느낌이 느낌만은 아닐수도 있다.

하지만 원익홀딩스 뒤에는 원익 이라는 찐(!) 지주사가 있다.

참고로 찐 지주사 원익의 작년 EPS는 4300원이 넘는데, 주가는 6천원도 안된다.

원익의 영업이익이 46억, 당기순이익이 794억! 누가 찐 지주사란 말인가. ㅋㅋㅋㅋ

무려 PER이 1.5도 안됨. ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

부채비율이 50%가 안되는데 유보율이 1800%가 넘는다. 이러면서 배당은 0원.

원익홀딩스도 배당이 0원.

기업지배 구조? ESG?

세대가 바뀌어도 사람의 특성은 바뀌지 않는 걸 생각해 봐야하지 않을까?

스스로가 안바뀌면 남에 의해 바뀌는 현상이 일어날지...

그 남이 다른 주체와 한통속인 상황을 많이 봐서 우리나라엔 이런 기업이 너무 많다.

원익QnC보다 더 실적이 좋아보여서 담았는데, 이름 때문에 오해 받는 원익 홀딩스라 믿어주고 싶다.

원익홀딩스 말고 원익가스앤코(Gas & Control)로 바꾸면 안될까?

이름 쌈빡하고 좋자너!!

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| S-oil 주가 실적 전망 정유주 화학주를 동시에 안전하게 + 건설주 (0) | 2021.05.24 |

|---|---|

| 다우기술 주가 실적 전망 초저평가 IT주 안올라 배고프다우기술 그리고 더존비즈온 생각 (2) | 2021.05.22 |

| KG ETS 주가 실적발표 초저평가 환경 에너지 폐기물 처리관련주 (0) | 2021.05.20 |

| KG케미칼 실적 발표 및 주가 KG동부제철 저평가 된 종합선물세트 철강주 화학주 에너지 전자결제 등 (0) | 2021.05.18 |

| 디바이스이엔지 주가 실적 중소형 기업 저평가 반도체 장비주 (0) | 2021.05.17 |

댓글