어쩌면 가성비 종목 의류 섬유 패션을 한번에 제이에스코퍼레이션 주가 실적 전망 / 카카오TV 개미는 뚠뚠 시즌4 5화

TV는 안 본지 오래.

넷플릭스 다큐와 다른 OTT로 보는 채널이 있는데, 자주 보는 개미는 뚠뚠 시즌4(벌써 여기까지 왔다.) 5화가 안 나온다.

웃긴건 이 에피소드가 이미 카카오TV에서는 무료로 볼 수 있다는 사실.

날짜가 지난주 18일날 나왔어야함에도 불구하고 안됨. ㅡㅡ

넷플릭스... 니 웃기네. 와 이카노.

결국 카카오 TV를 봤다. 이번 에피소드는 코로나 시국 무착륙 비행+여행과 쇼핑에 대해서 알아본거.

다뤘던 제품이나 상품들이 있었는데 핵심은 결국 코로나 이후 관광과 함께 살아나는 보복 소비를 미리 보고 어떻게 종목을 살필 것인가 하는거.

뻔한대로 면세품주, 화장품 주 등이 있지만 여행 자유화와 정치적 이슈 문제가 별로 안 가벼워 보인다.

결국 선택한 것 중 하나는 의류주 패션주 섬유주. (골프 및 골프장 관련주를 보니 골프존이... 6-7만원일때가 생생한데 벌써 12만원;)

힘들면 정치적 태세도 바꿀텐데... 특히 중국. 근데 얘들만 바라볼 수 없고 상황이 바뀌면 +1이 될 녀석을 생각해봤다. (중국을 더 생각해보면 패션주 의류주 섬유주로 F&F는 3달전에 이미 세팅을 끝냈어야 했으니 나가리.ㅋ)

그래서 생각해 본게 좀 더 넓게 판매를 할 수 있는 의류주 패션주 섬유주로 묶을 수 있는 녀석이었다.

오늘의 하락장에도 불구하고, 코스피 대비 꾸준히 올라오고 있는 섹터는 섬유 의복.

올초부터 꾸준이 우상향 중이다.

그래서 이전에 살펴본 호전실업은 1.3~1.4만원대에서 약간 조정만 주면 사려고 했는데 곧 1.7로 상승. 다행히 지금 1.4로 내려왔다. 좀 더 지켜봐야지 싶었는데...

호전실업보다 훨씬 좋아보이는 종목을 찾았다.

바로 제이에스코퍼레이션

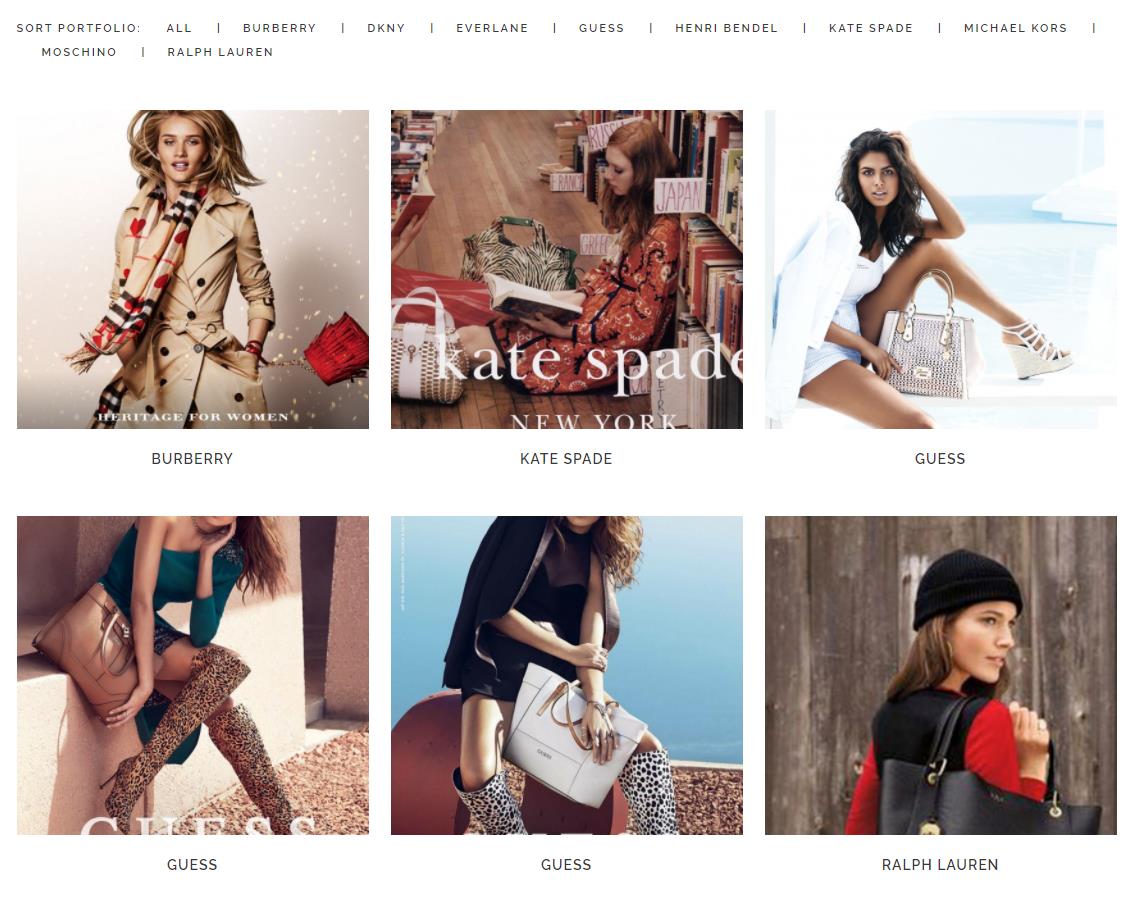

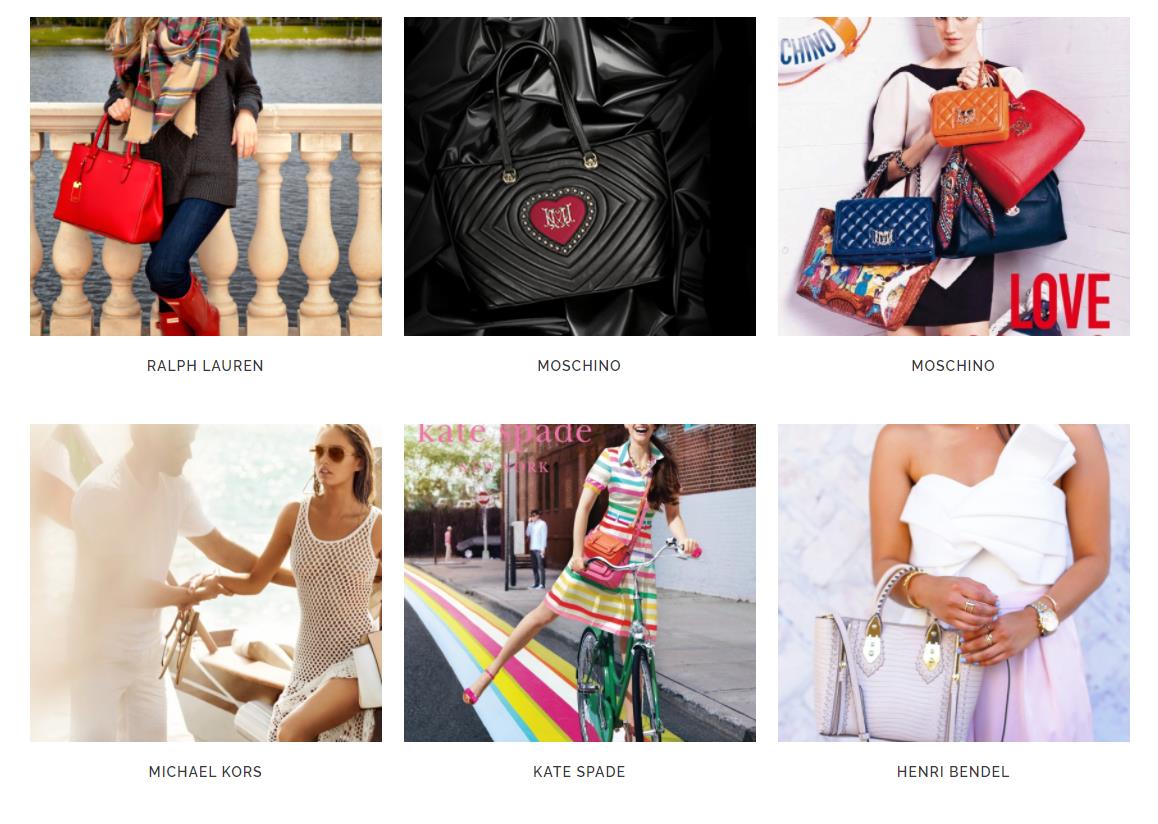

제이에스코퍼레이션은 어떤 회사?

홈페이지부터 간지.ㅋ 몇개 중 하나를 갭쳐한건데...

들어가자마자 패션 모델의 포즈가 멋지더라. ㅋ

요로코롬.

제이에스코퍼레이션에서는 이름대면 알만한 브랜드의 핸드백과 옷을 만들어 주는 업체다.

이름 한번쯤 들어 봤을 브랜드가 꽤 있네. ㅎㅎ

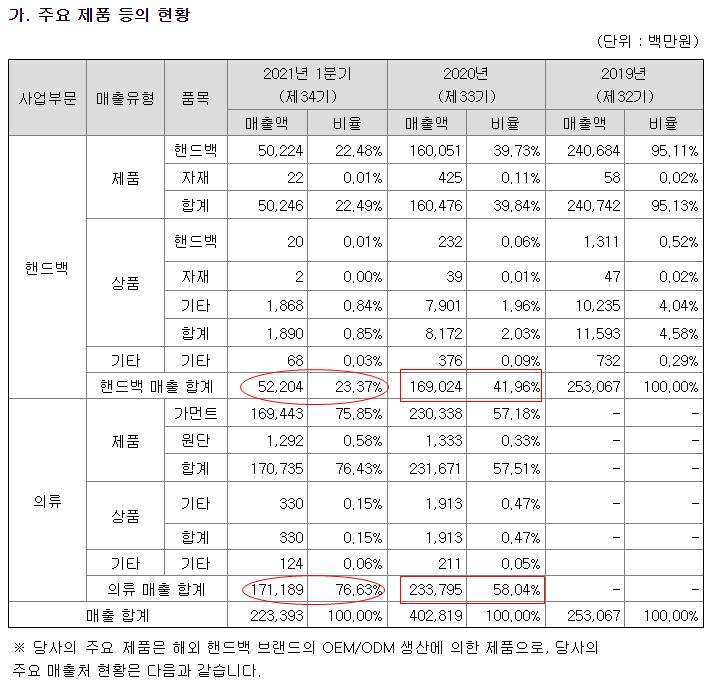

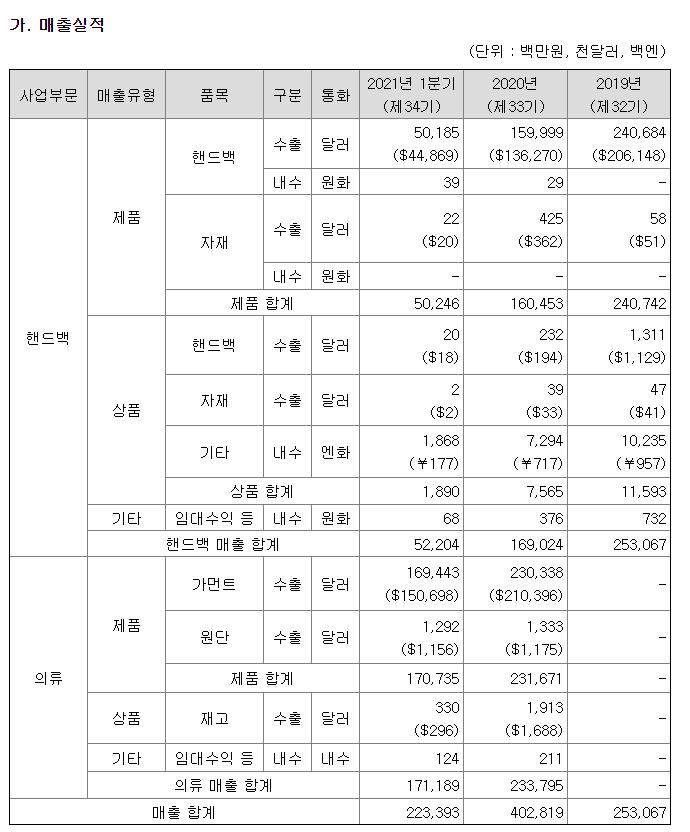

핸드백과 의류를 생산하고 있는 제이에서코퍼레이션의 매출액 현황이다.

주목해서 봐야할 부분은 2020년의 매출과 2021년 1분기 매출액의 비교.

원래는 핸드백만을 팔다가, 제이에스코퍼레이션에서 2020년 8월에 의류 업체인 약진통상을 100% 지분 인수함으로써 의류사업에도 진출했다.

현재 제품판매 비중을 보면 의류 매출의 비중이 전체 비중의 75%를 넘는다.

2020년 전기 대비 2021년 1분기 실적만 봐도 어마어마한 성장.

핸드백의 경우 2021년 한분기 만에 202년 4분기 합산 30%가까이 매출을 이뤘고,

의류의 경우 동일분기 조건 무려 70% 가까이의 매출을 이뤘다는 거다.

1분기가 전통적으로 비수기임을 감안하면 2,3 분기의 매출은 더 클 것으로 판단한다.

유럽 공연이나, 스포츠에서는 벌써 사람들이 마스크 벗고 일상으로 되돌아 갔던데...

생각하는 매출 감소의 원인이 되는 거라면 코로나 변이 바이러스 재확산으로 인한 생활 반경이 줄어드는게 문제가 아닐까?

섬유 원가, 달러 환율은 내가 당장 짐작할수 없는 문제.. ㅡㅡ;

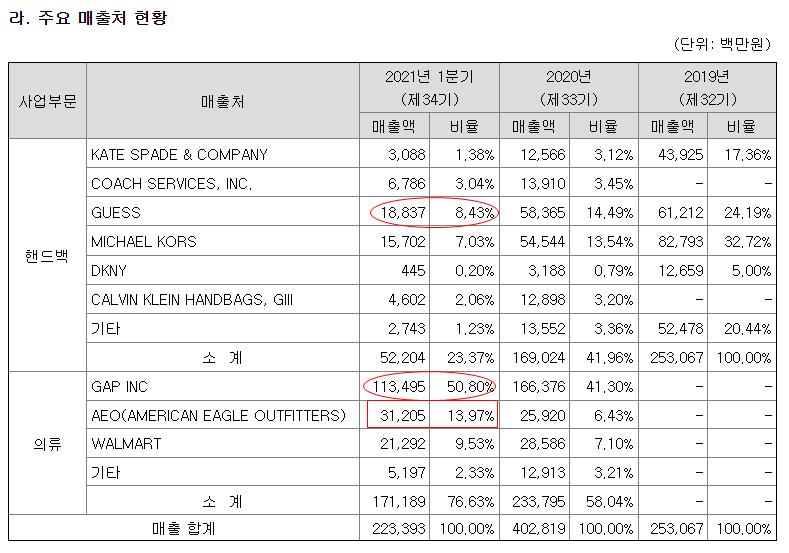

제이에스코퍼레이션 주요 매출처 현황이다.

핸드백은 게스, 의류의 경우 GAP과 AEO가 제일 많다. 의류에서 3위는 핸드백의 1위 매출보다 더 많은 월마트.

브랜드와 이름을 생각해보면 아무래도 미국시장에서 매출이 가장 큰 듯.

앞서 봤던 호전실업 판매와 크게 다르지 않은 매출 구성을 생각해 볼 수 있을듯 하다.

매출 실적 살펴보기. 너무 좋은데?

근데, 핸드백 기타 내수에 일본 엔화가 있네.

상품과 제품의 차이이니... 다른데서 사와서 수완좋게 팔았겠군 정도로 하고 넘어간다. 내가 보는건 큰 매출부분이라.

사업 가동률. 공장 이름을 보면, 대부분 동남아에 위치해 있다.

이름만으론 대략... 베트남, 중국, 인도네시아, 캄보디아인데...

놀라운 부분은 의류 사업 부문의 가동률이다.

가동률 엄청난데? 왠지 증설해야 할 것 같은 생각? 이래서 내가 핸드백이 아니라 의류를 봤다.

최근들어 본 기업의 공장 가동률 중에 100%가 넘는 가동률은 처음본다......

세계일주할때 들렀던 과테말라에서 과테말라 삼촌이 말해주셨던 섬유 산업의 위치가 어느 정도였는지 다시 기억을 떠올려본다. 한섬, 신원 등 국내 의류업체에서 오신 교민분들이 많이 계셨다.

참고로 우리나라 메이저 업체인 한섬의 경우 매출이 꾸준히 1조대를 유지하고 있다.

과테말라 GDP의 20%(2010년대 중반기준)를 차지하는게 한국 봉제업체였다는데...

최근 미국 시장을 상대하는 의류업체를 보면 왠지 이곳에 공장이 있어야할것 같아서.

찾아보니 제이에스코퍼레이션이 2020년에 인수한 약진통상의 경우 공장이 그곳에 없다.

그래야 국가별 리스크 헷지(노사 분규, 국내외 정치적인 상황, 그리고 무엇보다 지금 당장의 코로나와 우리가 살면서 꾸준히 겪을 바이러스)에 도움이 될 뿐만 아니라, 지금의 해상편 물류에서 항만 선적문제나 물류 이동에 관계없이 육로 이동으로 할 수 있다는 생각이 들어서.

작년에 인수했으니, 내년에 공장이 증설된다면 성장은 더 기대를 해 볼 수 있을지도 모른다.

(사업 보고서 내용을 살펴 본자 당장에 중미지역 공장증설은 없고, 인도네시아에 올해 추가 공장 증설 준비를 하고 있고 전체 캐파 대비 15% 정도다.)

1분기 실적. EPS 393원.

급변하는 상황속에 네이버 기업 실적 분석의 정확도는 떨어진다만, 증권사들의 컨센서스를 대략 살펴본다.

올해 매출을 약 9700억, 영업이익 480억원대를 잡고 있다.

2020년 부채비율 20%대에서 10배로 증가, 그리고 당좌비율은 급격한 감소...

당근 이해 됨. (현금흐름은 그냥 쓰려니 귀찮아서 패스.)

그래도 이 표를 통해 볼 수 있는 부분이라면 2018년부터의 매출액과 작년, 올해 매출액 규모를 쉽게 볼 수 있단거.

실적면에서 약진통상의 의류 산업을 인수한 효과가 주효했다.

개인적으로는 2,3분기의 성수기를 감안 해 보면, 그리고 현재의 가동률을 생각해보면 앞으로 의류부문 쇼티지가 생길 것 같은 생각이 든다.

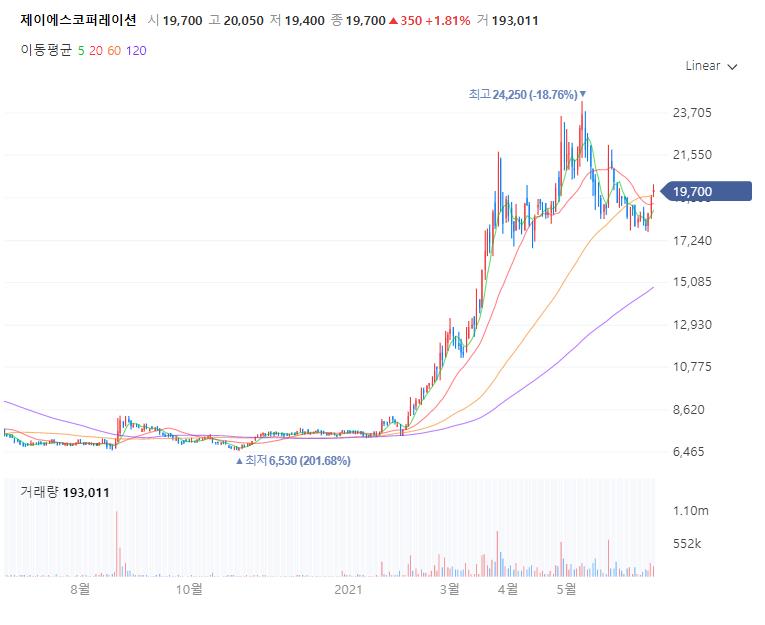

주말간 회사를 좀 살피고, 오늘 떨어지는 시장 분위기를 보면서 요 녀석을 보고 있었는데 시종일관 상승한채로 계속 있었다.

시가총액 2700억 정도.

제이에스코퍼레이션 주가 차트

월봉까진 갈 것 없을것 같고, 일봉 차트만 봐도 충분할듯.

올초부터 급등. 약 3배 가까이 상승했다.

회사의 물타기 신공이 걱정되어 살펴봤으나, 신주인수권부사채는 없음.

안전.

주주의 입질을 땡기는 부분이라면, 중간 배당을 한단다.

일주일전에 공시가 나왔고, 기준일은 6월 30일.

아이고~~~~~~~~~~~~~~~ 대주주와 특수관계인 지분이 60%~ ㅋㅋㅋㅋㅋ

앞서 본 대로 배당성향이 굉장히 높았다. 배당을 생각해 봤을때 좀 놀라움을 줄까?

작년엔 번 돈 보다 더 많은 돈을 배당했다. 배당성향이 200%가 넘었는데, 계속 해오던 2018년부터의 배당금인 450원대를 유지하기 위해 그런듯으로 보인다. 참고로 배당은 2015년부터 한해도 쉬지않고 꾸준히 해 오고 있다.

배당 부분은 놀라움은 기대하지 말고 최소 450원을 생각해서 접근하는게 맞을듯.

2만원으로 잡아도 현재 시가 배당수익률은 2% 이상이다.

국내가 아닌 외국의 상황을 보면 확실히 좋아짐에는 틀림없을거라 생각한다.

2-3분기 실적을 생각해보면 충분히 컨센서스까지를 담을 수 있을것 같고 핸드백 사업할때의 멀티플 20배, 그리고 한섬의 PER의 평균인 9이상의 멀티플을 생각해보면 최소 12배은 줄 수 있지 않을까?

깊은 고민없이 봐도 현재가에서 30%는 어렵지 않을 것 같고, 2분기 실적을 바탕으로 추적해 보면서 50%에서 90%의 상승도 전혀 무리가 아닐듯 싶다.

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 넥센타이어 주가 실적 자동차 차량 반도체 수급과 중고차 가격상승 현상과 저평가 타이어 관련주 및 화학주 금호석유 (0) | 2021.06.27 |

|---|---|

| 다우기술 다우데이타 주가 실적 보게 만드는 KG케미칼 KG ETS 주가 상승 흐름 / 델타 변이와 코로나 세상 속 투자 (0) | 2021.06.23 |

| 케이엠에이치KMH 주가 실적 전망 떼제베CC 골프장 매각 자산주 마제스티 인수 협상 (0) | 2021.06.17 |

| 한국카본 주가 실적 전망 느리고 천천히 싸게 담자 조선주 LNG선 다원시스 전동차 수혜주 (0) | 2021.06.16 |

| 제로투세븐 주가 실적 전망 중국시장 산아제한 완화 6.18 페스티벌 화장품 관련주 영유아 관련주 (0) | 2021.06.15 |

댓글