KG케미칼 실적 발표 및 주가 KG동부제철 저평가 된 종합선물세트 철강주 화학주 에너지 전자결제 등

학교 댕길때 시험 앞두고서야 공부하는 날이 그렇게 많은데, 회사라고 차이는 없는듯 싶다.

실적보고서 마지막 날인 어제 많은 종목들의 실적 발표가 났다.

서부티앤디(서부t&d)는 날짜를 착각해서 제출 못했다는 말도 안되는 소리가 ㅋㅋㅋㅋㅋ

높은 실적임에도 불구하고, 수많은 모멘텀이 있음에도 불구하고 상승 펌프를 제대로 못 받고 있는 종목이 있다.

바로 KG케미칼.

이름만 보면 화학주지만, 우리나라 회사의 상당수가 그렇듯 화학 사업만 하고 있진 않다.

지분을 보면 ESG 적용 당장 받아도 이상하지 않을 회사인데...

지주회사 격이지만 사업도 하고 자회사와 연결 회사와의 시너지가 제대로 나는 회사인듯 싶다.

무엇보다 실적이 좋다.

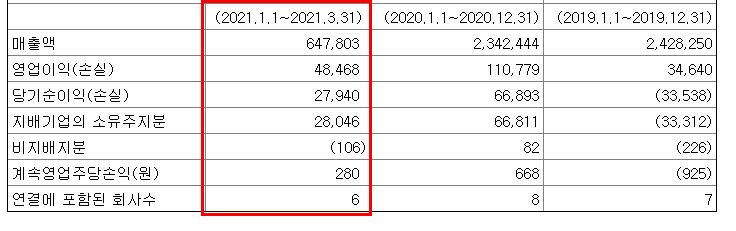

어제 난 KG케미칼 실적발표.

매출 1조 넘었고, 영업이익은 898억.

전년동기대비 매출액은 10% 정도 증가했는데, 영업이익이 50% 이상의 상승이 나왔다.

당기 순이익은 전년 전체 대비해서 70% 가까이 비트했음.

이익이 놀랍네.

약식으로 살펴본 KG케미칼.

부담스러운 부분이 있다면 부채가 상대적으로 높다.

회사마다 차이는 있겠지만, 자회사와 연결회사로 편입된 부분을 뜯어보면 나옴.

2년전 부채비율이 늘었는데, KG동부제철을 인수해서다.

자산 대비 부채가 절반이 조금 넘는 수준.

그 중 유동부채가 비유동 부채의 절반을 살짝 넘는다.

KG케미칼 홈페이지에 공시된 사업의 내용은 5부문이다.

생명농업사업, 비료와 관련된 회사라면 KG케미칼을 기억해야한다.

소재산업. 이름이 들어간 화학과 관련된 분야로 역시나 관련된 시장이 넓다.

환경산업, 항만물류와 신사업 뭐 등등..

홈페이지에 표시된 주요 사업의 내용은 너무 느려. 관리 안 하남.

회사의 재무제표에서 사업의 내용을 보고 지분 관계도 봐야한다.

관계사와 연결회사가 이렇게 많다.

결제회사인 KG이니시스도 보유하고 있음. 그리고 실적에 담길 KG스틸 또한.

이번에 나온 철강 부분의 사업이 좋게나왔는데, 연결 대상회사에서도 KG동부제철이 압도적인 자산 비중을 차지하고 있다.

다시 돌아가 이번 분기 KG케미칼의 사업 부문별 실적을 다시 살펴본다.

매출액 부분에서 살펴보면 분기임을 감안해서 보는데도 실적이 상당히 훌륭하고, 매출과 영업이익이 굉장히 좋다.

사업 전 부분의 매출이 고르게 좋은편이다.

철강과 항만업에서 전체 매출의 약 60% 이상, 영업이익으로도 50% 이상의 수익을 냈다.

놀랍다. 요식업은 아무래도 코로나의 타격을 제대로 받은듯 하다.

참고로 요식업 사업 부문에 의외의 회사를 두고 있다. 우리가 잘 아는 KFC와 할리스 커피가 있다.

별로, 놀라운 일은 아니지만;;;

다른 사업 부문을 일일이 보면서 설명하긴 길고, 이번에 글로벌 원자재 상승의 영향을 받는 철강사업을 본다.

이 사업부문이 아무래도 매출에 결정적이고, 실적도 좋고해서 살펴보는 KG동부제철.

KG케미칼의 철강부문 사업과 맞춰보면 KG동부제철의 실적이 딱 맞다.

동부제철은 현재 시가총액이 2조, KG스틸이 지분 40%를 들고 있다. 그 KG스틸을 KG케미칼이 19.5% 들고 있다.

KG스틸은 비상장회사이고, 여기 주인(?)은 동부제철 이사인 곽정현. KG케미칼의 특수관계인 되시겠다.

현재 KG케미칼 시가총액은 어제 기준 4천억.

실적대비 정말 싸다.

단순히 자산주라고 하기엔 사업 모델이 종합선물세트인듯 좋고 실적까지 좋아서 너무 좋아보인다.

이미 알 사람은 알겠지만 후계자 승계 이슈가 있어서 주가를 이렇게 눌러 놓아야 하는건가.

그래서 이 종목이 이렇게 저평가인듯.

당분간의 실적도 꾸준할듯 싶다.

언제오를꺼임? ㅡㅡ

우리나라 지주사 재평가만 되어도 코스피 지수가 10%는 뛸것 같은데... ㅡㅡ

문제를 단지 지주회사라서 이런 가격을 정당하게 봐야할지 모르겠지만, 어쩌겠나 시장의 반응이 이런걸.

결국은 배당이 다 해결해 줄텐데 그 돈이 최대주주 자신의 돈으로 여기는 이상 우리나라 증시 체질개선은 요원하다.

좋으면서 싼 종목.

자회사 아래 부분은 기록하려니 너무 길어서 나중에 한번 보는걸로.

다만 위 사업의 내용 부분에서 차지하는 이익률을 보면 KG케미칼이란 회사를 알기 쉬울것 같다.

아, 눙물이 나냐. ㅠㅠ

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 원익홀딩스 주가 실적 전망 저평가 반도체주 LED주 가스 사업 회사 이름 바꿔주세요 (0) | 2021.05.21 |

|---|---|

| KG ETS 주가 실적발표 초저평가 환경 에너지 폐기물 처리관련주 (0) | 2021.05.20 |

| 디바이스이엔지 주가 실적 중소형 기업 저평가 반도체 장비주 (0) | 2021.05.17 |

| 엔터주 하이브 MSCI 편입과 주가 실적 위버스와 코로나의 종식유무 (0) | 2021.05.14 |

| 삼성전자 삼성전기 주가 및 실적 옵션만기일 하락장 속 내 게임하기 (0) | 2021.05.13 |

댓글