다우기술 주가 실적 전망 초저평가 IT주 안올라 배고프다우기술 그리고 더존비즈온 생각

인플레이션이나 금리 등의 거시적에 대한 흐름이 장 전체의 심리에 영향을 미치는 것이 사실이라 제도권에선 이걸 두고 수많은 예측이 나온다.

나로선 이런것들을 예측할 능력이 되지 않으니 이 부분은 전문가들의 이야기만을 볼 수 밖에 없다.

그러나 그들의 의견을 듣는다 하더라도 틀릴 수 있고, 맞다 하더라도 한 개인 투자자의 투자 성과에 영향을 얼마나 긍정적인 영향을 미칠지도 모른다.

내가 시장 지수 종목을 들고 있을지, 개별 종목을 들지는 사람마다 다르니.

그저 공부하면서 대비하는 방법을 만들어가는 수 밖에 없다.

적당한 현금, 그리고 포트에 담아 놓은 종목이 시장의 혼돈스런 상황속에 있을때 실적 좋은 종목을 무조건, 무조건 싸게 담을것.

여러 종목 검색식을 돌려보니 싼 종목들이 널려 있다.

이러한 가치+성장주에 대한 소외를 어떻게 봐야할지 모르겠다.

카카오와 네이버만 있는 것도 아닌데. 흔히 아는 대기업도 아니고 방계도 아싸라서 그런가?

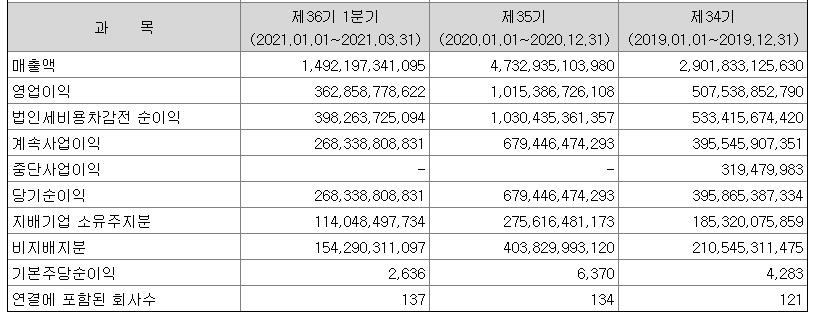

마찬가지로 실적공시 마지막 날 다우기술 실적 발표가 났다.

코스피200안에 들어가는데다 시가총액 1조가 넘어가는데도 불구하고 증권사에서 이 종목을 커버 하는 곳이 없다. ㅋㅋ

이번 1분기 다우기술 실적 매출액 1조 4922억, 영업이익 3529억, 순이익지배기준 1140억)

전년동기 실적은 매출액 2조, 영업이익 219억, 당기순이익 지배기준 107억이다.

매출액이 26% 가량 줄었지만, 영업이익이 거의 1600%, 순이익이 960%나 상승한 놀라운 실적이다. 와... ㅋㅋㅋㅋㅋ

이번 분기 주당순이익 EPS 2636원.

오늘 주가 27750원,

시가총액 1조, 2450억.... 이번 분기를 1/4로 쳐도 될까?

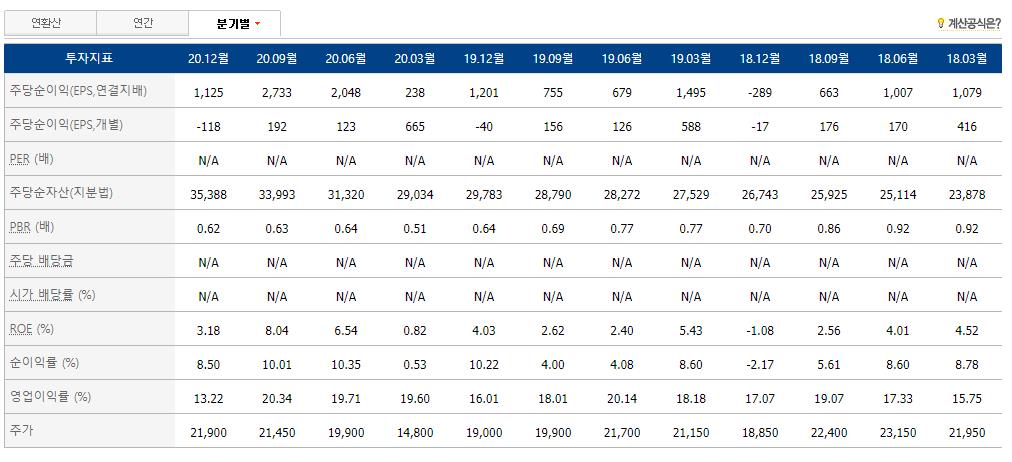

지난 3년간의 분기별 실적현황을 을 보면 대부분 1분기 실적이 좋았다.

2분기와 3분기는 1분기의 약 1/3 수준유지, 4분기는 적자.

결산을 이렇게 해서인지 모르겠지만, 아무튼 2018년부터 이렇다.

그러나, 개별로 봤을때 그렇고, 연결 지배로 보는 EPS의 경우는 마이너스도 +로 변하고 기업EPS도 상승한다.

그래서 이번 분기의 실적이 비록 많이 나오고 다음 분기가 줄어든다 하더라도, 연결지배에 대한 실적을 걱정없이 지켜봐도 될듯싶다.

무엇보다 이번 분기의 실적은 너무나 놀라워서...

예년과 비교해봐도 이번 분기의 실적은 좋다.

실적이 최근 5년간의 변화 그래프

분기별 변화는 있더라도, 연간 영업이익은 부침없이 좋은 성과를 보여주고 있다.

연간흐흐름으로 보는 다우기술 실적.

이정도면 괜찮은거 아님? 아니지, 괜찮은거 이상인거 아님?

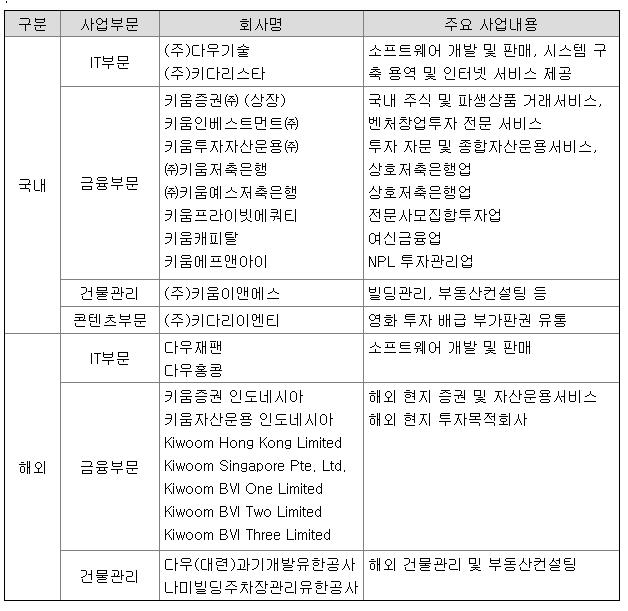

다우기술의 사업보고서를 살펴보면 복잡하다.

사업회사 국내외 다 있고, IT와 금융, 건물관리와 콘텐츠 부문까지 있다.

사업 부문도 몇개가 있고, 종속회사를 보면... 어우 복잡해

현재 연결회사중 오로지 딱 1개 회사인 키움증권만 해도 시가총액 3조2천억이 넘는데 다우기술이 여기 지분을 40%로 넘게 들고 있다.

키움증권 가치만 해도 1조 2천억이 넘는데...

현재 다우기술의 시가총액이 1조 2천억. 이래도 됩니꽈~!!?!?!?!?!?!

아, 여긴 대한민국이지. 미국이 아님.

종속회사의 전분기와 당분기 비교 요약재무제표.

압도적으로 키움증권의 자산이 크고, 부채가 상당하다.

자산과 현금흐름에서 부채와 마이너스인 부분이 이해가 되는 부분.

그래도 그렇지, 연결회사들이 보여주는 실적을 전혀 무시할 부분은 아니다.

영업 수익과 당기순이익에서 좋은 실적을 보여준다.

손실도 있다.

아무리 봐도 너무 싼거 아님?

올해 EPS를 보수적으로 8천원 정도로 봐도 무리는 아닐것 같은데...

당장 2배가 올라도 전혀 이상하지 않을 종목이다.

PER 2~3사이에서 왔다갔다... 가 정상일까?

지금 볼 다우기술을 보면, 10여년전 더존 비즈온이 8천원대에서 움직이면서도 실적을 보고 담았었다가 참지 못해 팔았던 기억이 난다.

미래 성장이 당시엔 적당히 나빠 보이지 않았다. 지나고 나서야 그 해석을 좋게 충분히 이해 가능하도록 이유가 덧붙은 것일뿐.

그런 종목들이 아직도 많다.

꾸준한 실적, 그리고 코로나 이후 변해버린 온라인 의존도가 높은 환경으로의 변화가 코로나 이후 IT의 업황을 크게 바꿀까?

더존비즈온의 호실적에도 바닥을 기고 있던 이유로 이 종목을 다시 생각해 본다.

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 호텔신라 클리오 주가 실적 백신 여권과 글로벌 여행 코로나 이후 세상 화장품주 면세품주 (0) | 2021.05.26 |

|---|---|

| S-oil 주가 실적 전망 정유주 화학주를 동시에 안전하게 + 건설주 (0) | 2021.05.24 |

| 원익홀딩스 주가 실적 전망 저평가 반도체주 LED주 가스 사업 회사 이름 바꿔주세요 (0) | 2021.05.21 |

| KG ETS 주가 실적발표 초저평가 환경 에너지 폐기물 처리관련주 (0) | 2021.05.20 |

| KG케미칼 실적 발표 및 주가 KG동부제철 저평가 된 종합선물세트 철강주 화학주 에너지 전자결제 등 (0) | 2021.05.18 |

댓글