해성디에스 주가 실적 전망 자동차 반도체 관련주 숏티지와 구리가격 판가 전가

작년 반도체 관련해서 패키지 쪽 종목을 두고 고민을 하다 다른 녀석을 선택하고 실적 캐치업을 안 했던 종목 해성디에스.

잘 모르고 반도체주로만 묶어서 봤는데 언제부터인가 자동차 반도체 쇼티지 이야기가 나오면서 자동체 반도체 관련주로 묶여 주목을 받았다.

역시 실적은 영원한 테마.

2019년보다 훨씬 좋은 실적을 보이던 해성디에스는 작년 3분기 1.8만원대에서 지지부지하게 있어서 못참고 있었다.

작년 4분기부터 올초에 급등하는 모습을 보여줬다.

소외될것 같더니 결국에는 올라간다.

너무나 급히도.

해성디에스 월봉 주가 차트

해성디에스 최근 주가 흐름이다.

올 2월 최고 4만원을 찍고 3월엔 3만원을 깨고 갔다가 느리지만 천천히 우상향 하고 있다.

현재 주가 3.5만원대에 주가도 전 고점 3.7만원을 터치할 듯.

작년부터 나온 반도체 슈퍼사이클의 이야기에 담은 사람은 작년 4분기에 즐거운 시간을 보냈을지 모르겠지만, 고점에 들어간 사람이라면 여타 다른 반도체 주 처럼 옆으로 기어가고 있는 모습을 보며 엄청난 답답함 속에 있을듯 싶다.

반도체 쇼티지와 자동차용 반도체 쇼티지 때문에 해성디에스는 다시 주목받고 있다.

진짜, 자동차는 없어서 못 파는 모양이다. 차 인도까지 1-2달 기다리는 건 기본, 차종에 따라 올 연말이나 가능한 것들도 가득하니...

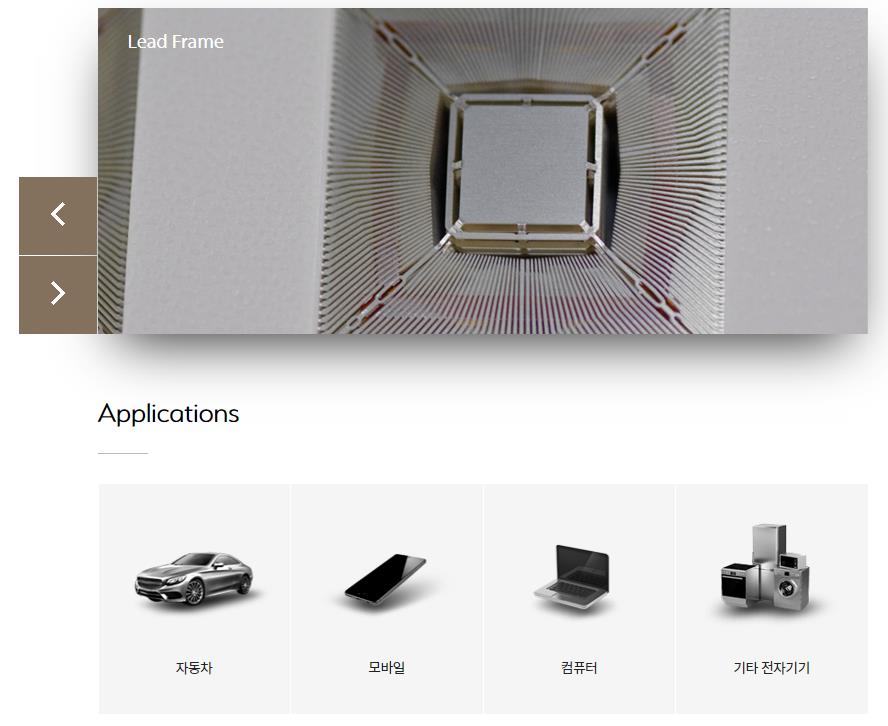

해성디에스는 자동차용 반도체에 들어가는 리드프레임을 만드는 국내의 대표적인 기업. (작은 회사들이 있다고는 하는데 규모있게 하고 있는 곳은 해성디에스가 거의 유일하다고)

홈페이지에도 나와있지만 해성디에스의 단순(?)한 사업 모델은 딱 3가지다.

반도체 리드 프레임, 패키지 기판, 그리고 그래핀.

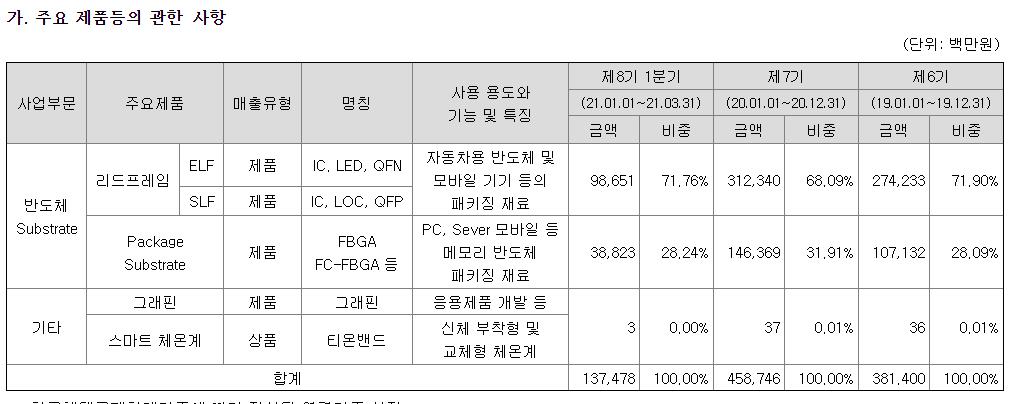

해성디에스의 사업 부문은 반도체와 기타 사업으로 나뉜다.

반도체는 다시 리드프레임과 반도체 기판이 매출의 거의 전부다.

기타 그래핀의 경우 신사업으로 시작하는 만큼 매출 비중은 아직까지 거의 전무한 실정.

최근 실적 분기보고서에 따르면 전체 매출액 비중의 70% 이상이 리드프레임에서 나온다.

리드프레임은 ELF, SLF 두가지로 나뉜다.

해성디에스의 위치는 어느정도?

해성디에스의 리드프레임 시장 점유율을 본다.

ELF는 세계시장에서 최상위에 있고 발표된 최근 3년간은 세계 1위를, SLF의 경우엔 5위를 꾸준히 유지하고 있다.

리드프레임의 경우 쓰이는 곳이 자동차 반도체, 패키징 재료, 모바일 등에 쓰이고 있는데 현재 자동차 반도체 쇼티지에 대한 실적 개선을 기대하며 투자하기에 좋은 기업이라 생각한다.

차이는 있지만 50% 이상의 리드프레임이 차량용 반도체로 쓰이고 있다고 한다.

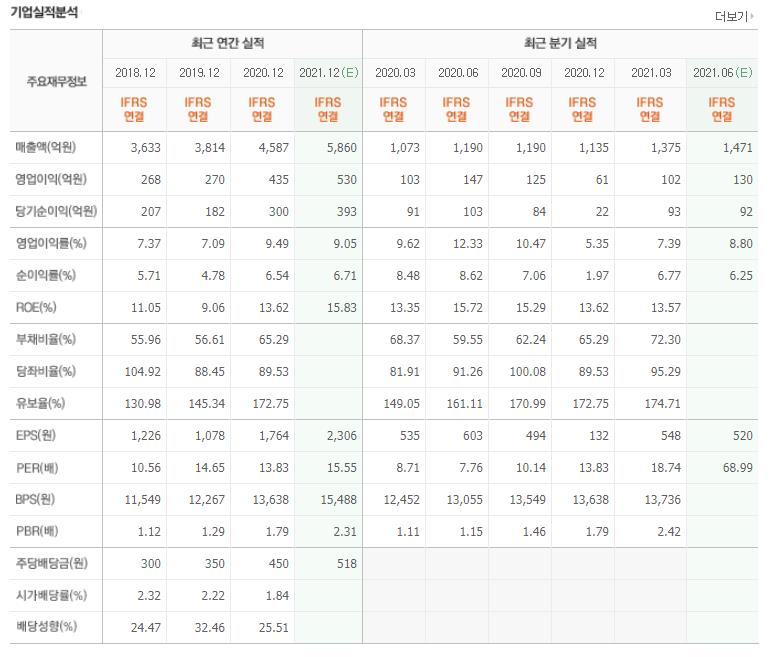

2021년 1분기의 공장가동률은 79.7%에 해성디에스의 1분기 실적은 매출 1385억 , 영업이익 102억, 당기순익 93억.

올해 컨센서스는 매출액 5860억, 영업이익 530억, 당기순익 393억을 예상하고 있다.

현재 나와있는 2분기의 추정치는 1분기보다 그보다 조금 상향된 것으로 전망하고 있는데 업데이트 된 자료를 찾아보니 네이버 기업 실적 추정치보다 조금 더 상향된 전망이 나온다.

지금의 공장가동률이 Full이란 보고서를 봤다.

자동차 반도체의 쇼티지 상황과 판가 상승, 그리고 공장 가동율 등을 생각해 보면 실적 개선이 네이버에 나와있는 실적 추정치보다 조금 더 상향해서 볼 수 있지 않을까 싶다.

리드프레임에는 구리가 들어가고 최근의 구리 가격이 급등했는데, 해성디에스의 판가는 원자재 가격의 연동에 따라 분기 반영, 또는 후에 반영하는 식으로 진행을 한다고 한다.

회계의 기준에 따라 1~3분기 사이의 가격 전가가 차이가 있을지언정 올해는 시간이 지날수록 어렵지 않은 실적 개선이 될 것으로 보인다.

좋은 기업인데, 좋은 주가로 볼지는 투자자에 시선에 따라 달렸다.

현재 시가총액이 약 6000억인데, 다시 반도체를 담기 시작한 외국인들이 사이즈도 적당해서 부리나케 담아갈까?

눈치보며 스윽~ 들어가서 대한전선 마냥 재미보고 나올 타이밍이라면 좋을 때인지도 모를 일.

내 방식대로 보면서 대응을 준비해야지.

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 통신주 LG유플러스 중간배당 자사주 매입과 5g통신장비주 KMW 이노와이어리스 다산네트웍스 (0) | 2021.06.10 |

|---|---|

| 화학주 정유주 투자 기간과 실적 피크아웃 논쟁 금호석유 롯데케미칼 효성티앤씨 효성화학 롯데정밀화학 (0) | 2021.06.09 |

| 대한전선 주가 실적 전망 따라가려다 높은 산 깊은 골에 박힙니다 (0) | 2021.06.07 |

| 롯데관광개발 주가 실적 여행주 백신수혜주 제주도 여행 특수 투자 역발상 (0) | 2021.06.03 |

| HSD엔진 주가 실적 전망 조선업관련주 HMM 조선업체 대신 이녀석으로 (0) | 2021.06.02 |

댓글