이랜텍 주가 2분기 실적 발표 / 전자담배 2차전지 ESS 배터리팩 스마트글라스 관련주 / 이엠텍과의 간단비교

지난주에 2분기 실적발표가 마무리 되었다.

정말 2주전의 비쏟아지듯 실적 발표 막날 쏟아졌고 의외로 예상한 것보다 실적은 좋았다.

차트를 보는 것과는 별개로 기업의 실적과 성장 또한 봐야한다.

그 성장이 주는 시간은 지금같은 장에선 심적으로 너무 오래 걸리는 것 같지만.

적당한 필터링을 통해 저평가+꾸준한 성장과 실적개선 + 알파 종목들을 찾을 수 있다면 이보다 더 좋을 수 없다.

또한 투자를 하는데 기다리 이유가 필요할때 도움이 된다.

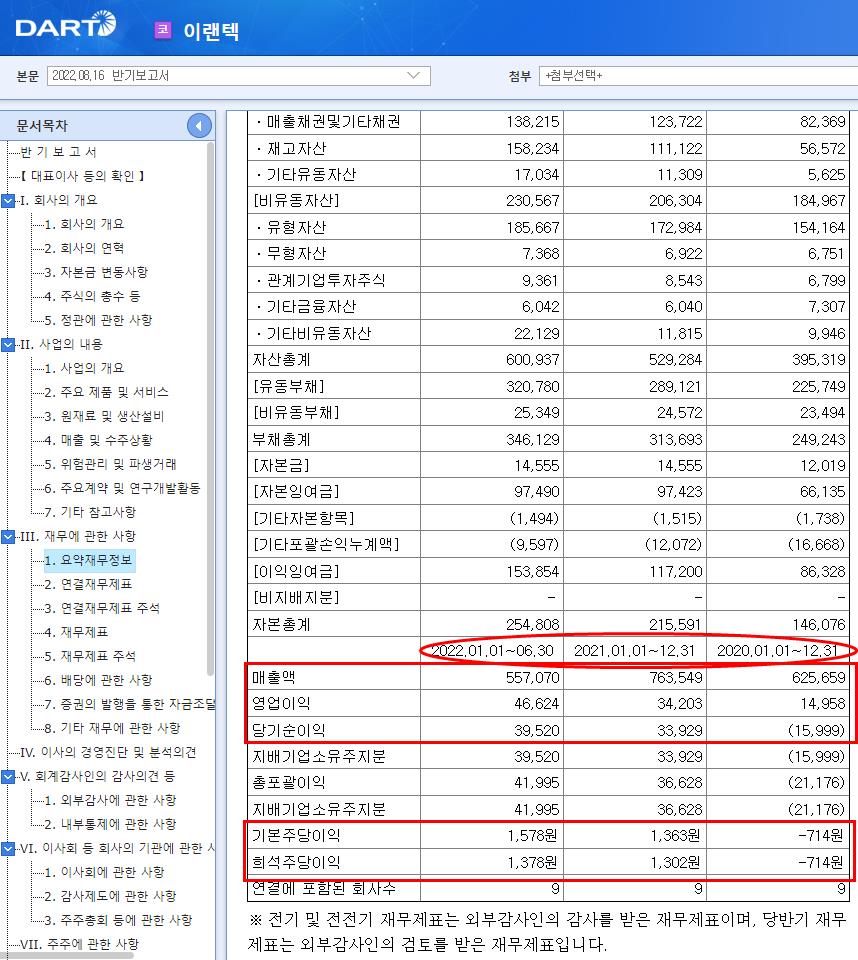

(위 표는 연결기준)

16일날 발표한 이랜텍 2분기 실적 발표.

매출액 5570억, 영업이익 455억, 당기순익 395억.

기본주당이익 1578원, 희석주당이익 1378원.

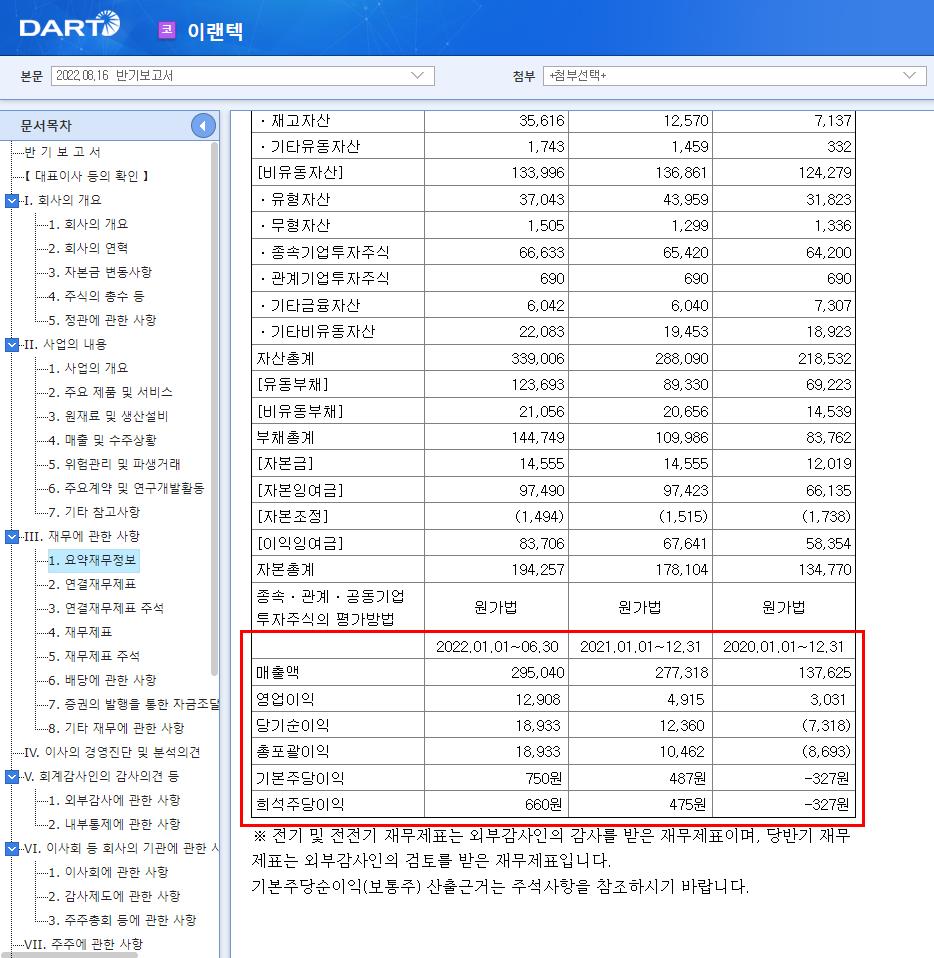

이랜텍 2분기 별도 기준 실적.

별도 기준 2분기의 매출액은 2950억.

영업이익 129억.당기순익 189억.

기본주당이익 750원, 희석주당이익 660억.

2021년대비 절반 밖에 안된 기간임에도 실적은 상당히 잘 나왔다.

네이버에서 아직 정정이 안된 모양이다. 추정치로만 나와있다.

아직까지 꾸준하게 성장중, 매출부분은 성장했다.

반기 이익으로 벌써 작년치의 2/3가까이 비트 한걸 보면... 확실히 좋다. 영업이익률도 올해 처음으로 8%대로 올라섰다.

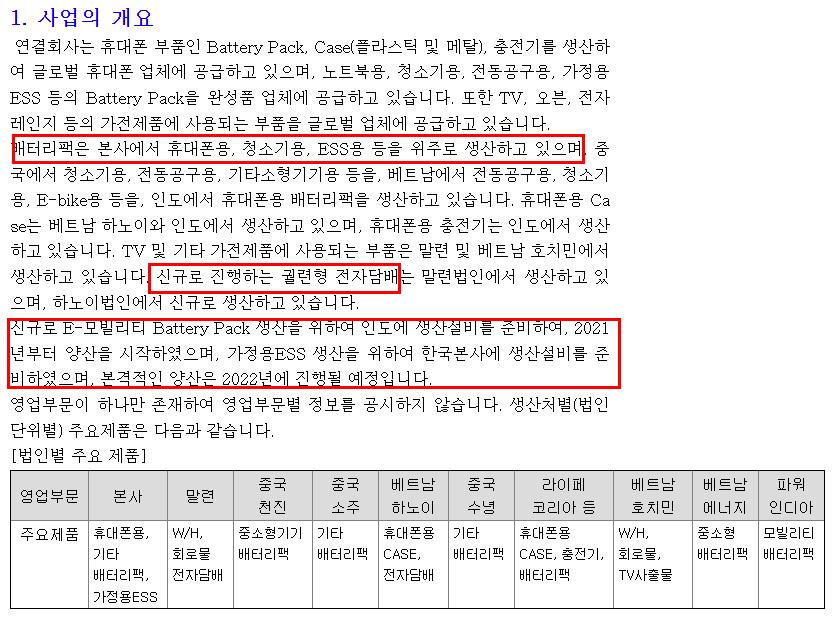

이랜텍의 비즈니스 모델

주로 잘 알려진 부분은 배터리팩, 전자담배, 그리고 앞으로 더 기대감을 보여주는 E-모빌리티 배터리팩.

투자자라면 이미 나온 것(배터리팩+전자담배)에다 모빌리티 배터리팩을 기다리고 있진 않을까.

.

이랜텍이라는 이름이 낯설지 않다 했는데, 세계일주 할때 착탈형 스마트폰이었던 갤럭시 s2, s3의 배터리를 이랜텍에서 만든 배터리를 산 기억이 난다. 그땐 참 별볼일 없어 보였는데 비즈니스 모델 제품 라인이 눈길을 끈다.

기존 배터리 모델 말고, 전자담배의 성장성이 크게 좋았다.(올해 말까진 지속 될듯)

스마트 글래스가 눈을 끈다. 아직 AR, VR 장비에 대해서 잘 모르지만 현재 스마트폰 만큼의 디바이스 판매량을 열릴거라고 말하는데, 그것 때문에라도 눈여겨 보고 있다.

장비의 무게 때문에 스마트 글래스로 이동은 필수가 아닐까 생각한다. 물론 과도기에 변화를 계속 지켜봐야 겟지만.

게다가, 두말할 필요없는 E모빌리티 배터리. 2차전지 관련주로 묶여서 제대로 날아줄 날이 언제인지 모른다. 현재 주가는 그렇다.

이번 분기까지 매출 실적과 수주 상황.

전자담배에서 엄청나게 높은 실적을 보여주고 있다. 한편 기타 제품 배터리팩은 배터리팩중 올해 들어 비중이 가장 높아졌다. 2분기까지임에도.

2023년까지 수주도 남아있음. 남아있는 수주 잔량은 1.68억 달러. 한화로 약 2200억원.

납기일이 내년 2분기말까지라서 올해말까지는 실적이 계속 찍힐듯. 추가 수주는 없는 것인가.?

산술적으로 계산하면 전자담배는 올해말까지 1100억 보고, 3,4분기 각각 550억으로 잡아 본다.

실적발표후 나온 신한금투 이랜텍 기업분석 보고서.

EPS를 하향 조정 예상하고 있음. 단기 실적 변동성이 이유라고 한다.

PER을 9배로 적용. 다행(?)이라면 역사적 평균에 15%를 할증했단다.

마지막 두 문장을 생각하면 동의가 별로 되진 않는다. EPS변동일수도 있겠지만 더 큰 이유는 시장 분위기에 따른 멀티플 하향이 문제가 아닐까... 15% 할증이라고 이야기 하긴 했다만;

또 시황이 바뀌면 어떻게 이유가 만들어질지 모르는게 이 바닥이다.

올해 및 내년 예상치... 예상치 일뿐이다.

성장하는데 주가는 내린다. (뭐 한국주식인데.)

8월 22일 이랜텍 오늘 주가는 3% 넘게 빠져서 17000원. 시가총액 4300억원.

1년 반동안 이랜텍 주가 차트.

실적 발표를 기준으로 다시 하락.

싸다고 생각하는데, 주가의 흐름은 장기적으론 상향추세지만, 6개월내 하락추세다.

전저점 부근이라 또 어떻게 움직일지.

바닥은 모른다.

참고로 비즈니스 모델의 비중은 다르지만 전자담배 비교가이 되는 이엠텍과의 비교.

전자담배 대장주인 이엠텍.

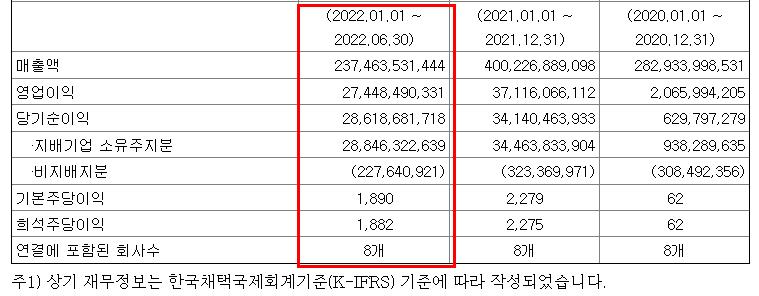

2분까지의 이엠텍 실적

이엠텍 2022년 2분기 연결기준 실적.

매출액 2374억, 영업이익 274억, 당기순익 286억, 기본주당이익 1890원.

6월이었나, KT와의 소송이 있었고 장중 급락이 나왔다. 완전 차트가 무너졌기에 3만원대에서 일부 이익실현.

총 비중에서 절반 정도 덜어냄. 그 이유 중 하나는 이랜텍이 매력적으로 보이기 시작해서.

이엠텍 오늘 주가 26550원. 시가총액 4550억원.

최근의 하락에서 이엠텍도 많이 하락했다.

실적 대비 이랜텍 17000원 (현재 시총4300억, 2분기까지 EPS 1578원)이 현재 더 싸고, 이엠텍 26650원(현재 시총4550억, 2분기까지 EPS1900원정도).

단순 현재EPS에 x2를 해 줄 수 있을진 의문이다. 이랜텍은 성장, 이엠텍은 주춤인 모양새라서.

다만 상대적으로 가격 메리츠가 이랜텍이 컸었는데, 이엠텍이 가격이 떨어짐으로서 벌어진 멀티플이 좁혀지기 시작했다.

앞으로의 실적을 100% 확신 할 수 없고, 또 유상증자 같은 일들이 없을지 이 일반 투자자들이 알 수는 없다. 이랜텍의 ESS 저장장치 비즈니스 모델과 달리 이엠텍은 뷰티헬스케어 디바이스 비즈니스 사업을 '계획'하고 있다.

실적을 맞춘들 주가가 언젠가는 갈지, 기우제 식으로 떨어질때까지 그냥 흘러내릴지는 알 수 없다. 다만 지금같은 장에서 시황의 변화 없이는 횡보가 있을진 몰라도 위로 튈리는 없어 보인다.

더 매력적인 걸 찾던지, 현금으로 바꾸던지...

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 이엠텍 유상증자 공시 / 전자담배 관련주 / 전자담배 설비 증설과 헬스케어 (0) | 2022.05.03 |

|---|---|

| 그린케미칼 / 안철수 미래먹거리 브리핑 / 인플레이션 반영 에너지 2차전지 화장품 리오프닝 관련주 (0) | 2022.04.26 |

| 현대비앤지스틸 성림첨단산업 주가와 관계는? / 니켈 관련주는 잠시 뒤로/ 현대차 기아차 전기차 수소차 (0) | 2022.04.21 |

| 농슬라 TYM 대신 진성티이씨 / 기계 운송장비 섹터 / 인플레이션을 흡수하는 회사 (0) | 2022.04.18 |

| KG이니시스 가상화폐 시작 / 다날과의 비교 가치 / 가상화폐 시장확대 (0) | 2022.03.28 |

댓글