대한전선 주가 실적 전망 따라가려다 높은 산 깊은 골에 박힙니다

지난주는 오를듯 말듯 하면서 오른, 삼성전자, 자동차 주의 상승으로 지수가 오른 모양새였다.

한편으론 독특한 모습도 보였다.

최근 며칠 전선주의 급등이 보여서 뭔가 했네.

코스피200 정도로 그칠게 아니었나 싶었다. 그냥 하루 이틀의 테마인가 싶어서 살펴보니 대한전선이 호반 그룹에 인수되었다는 뉴스가 나왔네.

뉴스의 주요 내용은 "호반그룹이 지난 5월 25일 대한전선 인수 절차를 완료."라고 밝힌 부분.

호반 그룹의 건설 부분 담당인 호반산업이 대한전선의 발행 주식 40%를 사들이며 최대주주로 이름을 올렸다고 한다.

그 이전에 6월 11일날 대한전선이 코스피200 신규편입에 대한 뉴스가 나오면서, 앞선 재료와 함께 어울려 상승의 요인이 된 듯 싶다.

표면적으로 무엇이든, 후발적으로 무엇이든 바닥에서 산 사람에겐 장땡이지만, 이 시간 누군가는 오늘 또 오를까? 하면서 부지런히 게시판을 넘나들텐데...

대한전선 대략적인 회사부터 살펴보면 시가총액 2조 7천억.

코스피 122위에 상장주식수는 8억 5천만주.

전날 거래량을 보면 3억 2천만주가 거래되었다.

약 40%가 대주주가 된 호반산업 물량, 절반인 4억 2500만주 중 80%가 거래된 셈이다.

엄청난 손바뀜이 있었겠구만.

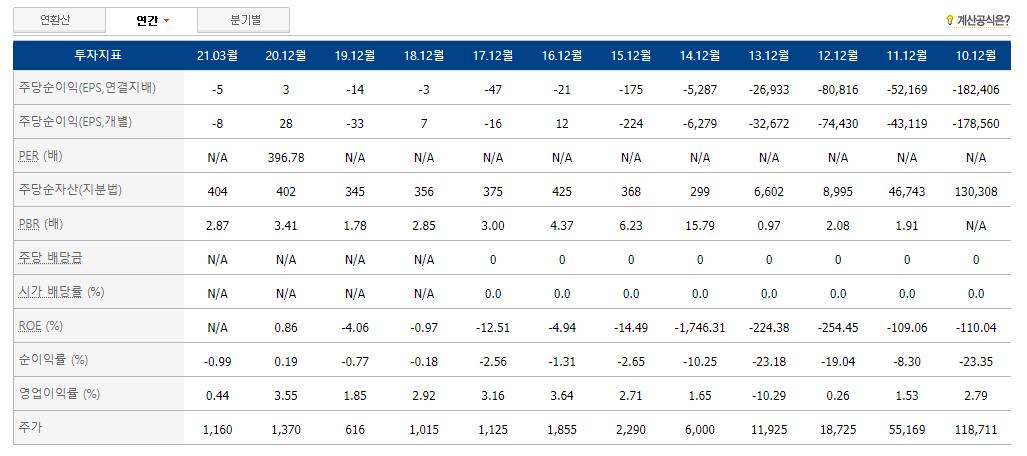

대한전선이 오를만 할까? 실적을 보자.

놀랍다. 최근도 그렇지만, 10년치로 보면... 더 놀랍다.

2010년부터 무려 10년동안 적자만 꾸준히 이어진 셈.

믿을 수가 없다.

아직까지 상장폐지 되지 않고 있다니??

이상할 것 없는게, 2010년 이후 유증 한번, 그리고 감자를 주주에게 먹였다.

두번이나 감자를 멕이다니...

놀라운건 과거 주가다. 2000년대 후반 가격이 88만원까지 갔다.

어흐.

지난주 본 두산중공업의 100분의 1토막보다 훨씬 심하네.

현재주가가 52주 저가 대비 5배정도 올랐음에도, 지금가격은 과거 대비... 200분의 1도 안되는 수준.

과거는 과거고 현재는 현재.

이래서 주식은 타이밍. 장기 투자라는 말도 틀린말.

이미 1000원대 들어온 사람은 배부르겠군.

테마 가격에 지금까지 들고 있는 사람이라면 비자발적 장기투자자들 아닐까?

최근 3개년 중 작년 2020년은 흑자였다. 그 중 3분기는 무려 영업이익 56억에, 당기순이익 301억 적자.

(아주~~ 쬐끔 궁금하지만 따로 찾아보진 않았다. 찾아볼 이유는 없는 녀석.)

올 1분기 대한전선 실적은 영업이익은 흑자였지만, 당기순이익은 적자.

작년 기준 EPS가 겨우 3원인데...

현재 가격은 PER이 1000배가 넘는구만.ㅋ

5월부터 급격하게 오르기 시작한 주가.

1300원 아래있던 종목이 단기간에 3배 가까이 급등하다니.

폭탄돌리기처럼 보인다.

지난건 됐고, 앞으로를 봐야지.

호반산업의 확장을 통해 커다란 매출 변화를 기대할 수 있을까?

결국 비즈니스 모델을 봐야한다.

그냥 궁금해서 찾아본 공매도 수량.

공매도 거래비중은 실거래량에 비해 쥐똥만큼도 안되는 수준인데 모르지...

이 가격 이대로 가면, 또 공매도의 손들이 장전할지도.

수량이 많아서 한국판 게임스탑 종목으로 힘겨루기 하기에 좋을지도 모른다.

사업의 내용 중 대한전선이 하고 있는건 지금 당장은 바로.. 이름 값. 전선!

말 그대로 전선.

국내 산업에선 강자인 LS선전이 시장장악률이 높다.

호반산업의 물량 접수 이후 대한전선은 앞으로 신재생에너지, 전기차, 광통신에 대해 경쟁력 강화에 나선다는데...

어떻게?

현재 주력하고 있는 부분은 전력분야, 통신분야, 소재분야, 시스템 분야.

이 분야에 쓰이는 전선을 만든다. 호반그룹을 함께 봐야하나? 시너지효과가 날 만한 부분이 뭘까?어떻게 될지 감이 잘 안 잡힌다.

짠물(?)경영 잘하는 호반그룹에서 어떻게 시너지를 일으킬지 몰라도 당장의 주가 상승을 일으키게 만든 요인으론 그림이 안 그려진다.

지금의 건설붐에 따른 전선수요를 계산한대해도 매출이 2배 이상이 될수 있으려나? 그렇다고 이익률은?

작년 1.5조의 매출에 영업이익 560억원을 내며 10년만에 겨우 흑자로 돌아섰다.

1분기는 적자. 부채비율 200%가 넘고, 당좌비율은 현재 50% 대.

암울한데?

희한하지, LS전선아시아는 매출액 6600억, 영업이익 295억, 당기순익 190원인데 시가총액이 겨우 2500억 밖에 안된다. 대한전선보다 몇배나 좋은데 가치는 10분의 1.

산수는 이쯤하고... 도저히 그려지지 않으니, 그냥 난 패스. 구경이나 해야지.

갑자기 개미들이 꼬이는 노래가 들리는듯 싶다.

지금부터 군가를 시작한다. 군가는 '전선을 간다' 하나 둘 셋 넷~!

높은산~ 깊은 골~ 적막한 산하~

눈내린 '전선을 우리는 간다'.

공매도, 그리고 이번주 선물옵션 만기 전후로 변화될 시장에 대한전선이 또 깊은 골에서 곡소리를 들리게 할 종목이 될것 같다.

잘 모르면 그냥 떨어져서 구경하는게 이롭다.

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 화학주 정유주 투자 기간과 실적 피크아웃 논쟁 금호석유 롯데케미칼 효성티앤씨 효성화학 롯데정밀화학 (0) | 2021.06.09 |

|---|---|

| 해성디에스 주가 실적 전망 자동차 반도체 관련주 숏티지와 구리가격 판가 전가 (0) | 2021.06.08 |

| 롯데관광개발 주가 실적 여행주 백신수혜주 제주도 여행 특수 투자 역발상 (0) | 2021.06.03 |

| HSD엔진 주가 실적 전망 조선업관련주 HMM 조선업체 대신 이녀석으로 (0) | 2021.06.02 |

| 적자생존 두산중공업 주가 실적 및 공매도 원자력관련주 신재생에너지 얼마나 좋을까 (0) | 2021.05.31 |

댓글