제로투세븐 주가 실적 전망 중국시장 산아제한 완화 6.18 페스티벌 화장품 관련주 영유아 관련주

플러스 알파를 찾아 헤매는게 쉬우면서 어렵고, 어려우면서도 쉽다.

중국에서 광군제만 생각했는데, 정작 징동과 핀더뚸뚸 등등의 기업을 중국에서 봐 놓고도 생각을 하지 않고 있었다니.

여행으로 좋아하는 나라였고, 모든 것들을 보고 있었음에도 코로나로 인해 막힌 세상이 투자에 대한 생각까지 막아놓고 있었나 보다.

6.18 페스티발은 중국 2위의 전자상거래 업체 징동의 온라인 커머스 행사.

세계일주 중 2018년에 일하러 중국갔다가 월드컵 기간 핀더뚸뚸만 미친듯이 질리도록 cm송 나온거 듣고 진절머리가 났는뎈ㅋㅋㅋ, 징동이 2위가 되어버린걸 한참동안 생각도 못했다.

당시 나온 정책으로 알리바바의 성장세가 약간 주춤했다는 이야기를 들었다.

시장이 워낙크다 보니 상승세도 빨랐고, 그에 따른 수혜를 우리나라 입장에서 못 볼리가 없다.

어쨌거나 살펴봐야할 종목은 쇼핑. 그리고 대표적으로 화장품 관련주.

코스맥스, 클리오도 좋지만... 하나 더 보고 싶었다.

중국의 산아제한 정책 완화 뉴스가 올초에 나왔는데 +1을 더 보는 내게 좀 매력적으로 보여서.

바로 이 기업 제로투세븐.

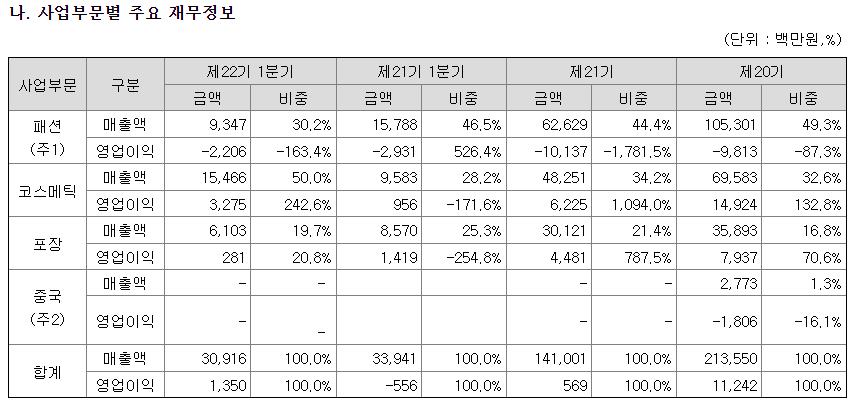

사업 보고서 내 나타난 제로투 세븐의 사업부문.

대표적으로 패션, 코스메틱, 포장으로 나뉜다.

전부다 처음들어본다. 결혼을 하면 관심을 가지겠네. ;;;;

궁금해서 홈페이지에 들어와봤다.

위에서 설명한 주요사업의 모델 라인업.

사실 다 모르니... 더 살펴봐야지.

알로루, 알폰소, 그리고 궁중비책.

궁중비책이라.ㅋㅋㅋ

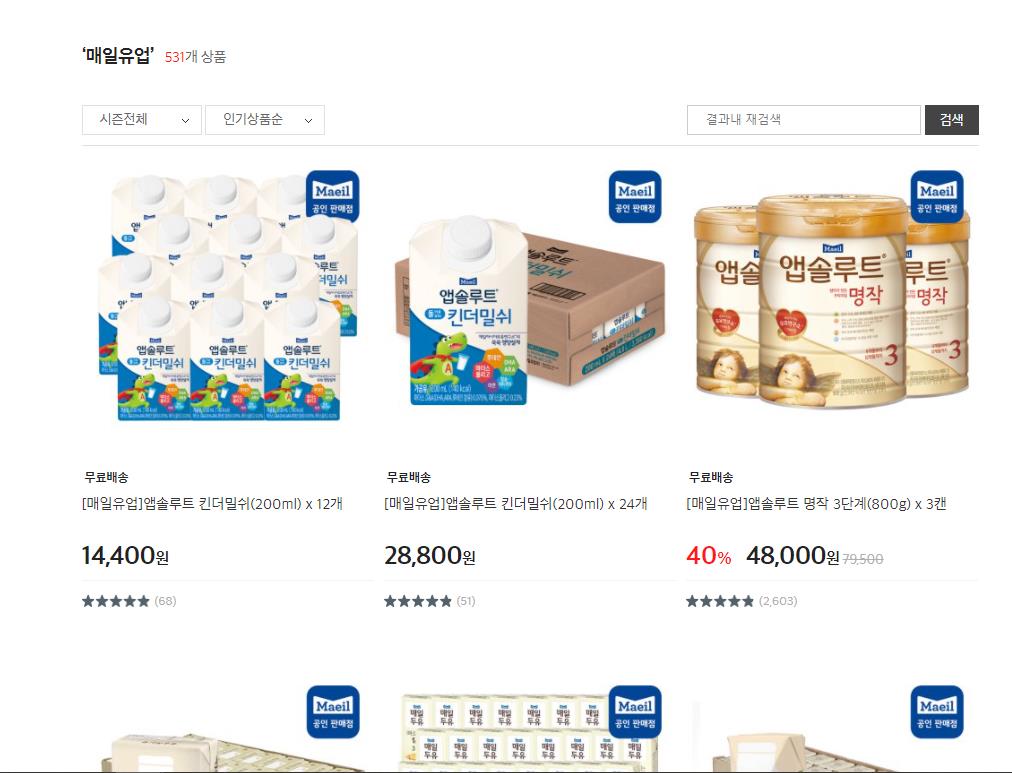

현재 온라인 플랫폼을 통해서 판매중인 브랜드와 제품들.

유아들을 상대로한 패션, 생활제품과 먹거리까지...

왜 제로투세븐에서 매일유업 제품을 팔고 있나 싶어 지분 관계 쪽을 들여다보니 대표이사와 임원이 매일홀딩스 비상근사외이사를 맡고 있었다. 뭐.. 대략 그림이 그려진다.

참고로 CK 패키징도 있다. (인수합병한 회사)

그럼 실적은?

전분기인 22기 1분기 실적.

제일 첫번째 사업보고서에서 나타난대로 중국 부문이 코스메틱 부문과 통합되어 기간에 따른 왜곡이 있을 수 있다.

중국쪽이 코스메틱쪽과 합쳐져서 전분기 실적에는 상승으로 나왔고 패션부분은 감소한걸로 나온다.

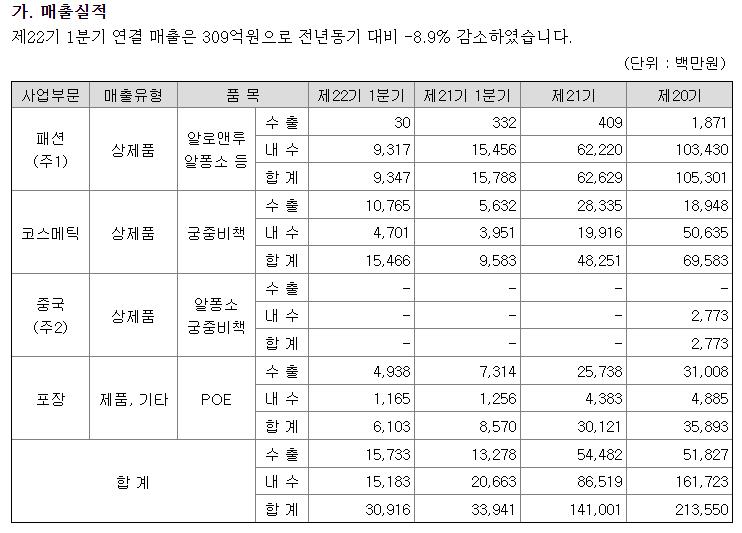

어쨌든 올해 2021년 1분기 전체 매출 실적은 감소했다.

수출물량이 어느 정도 될지 몰라도... 우선 난 중국쪽을 본다.

다른쪽이 잘되면 그건... 그냥 땡큐.

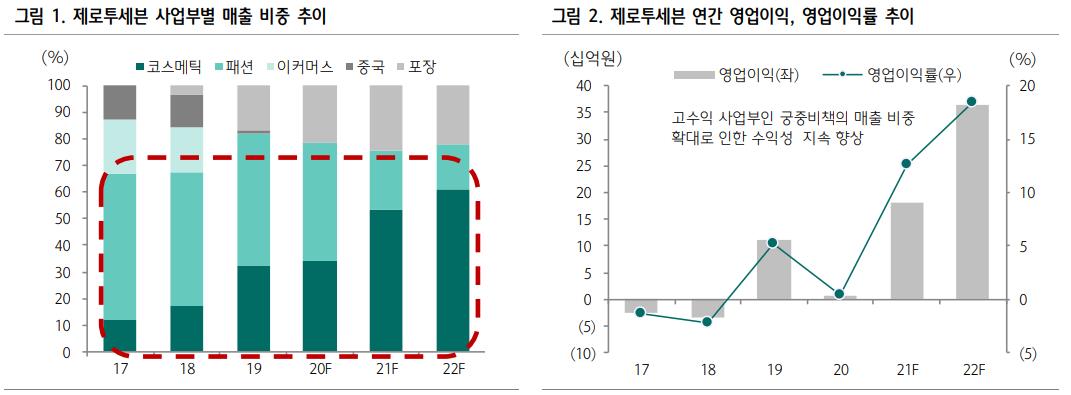

하나금융투자에서 나온 보고서에 따르면 매출 비중에서 코스메틱이 압도적으로 크다.

비중면에서 패션이 줄고 코스메틱이 커지고 있다. 중국 시장의 (비중) 효과가 큰거.

패션부분에서 오프라인 매장을 약 33% 축소(약 150여개의 매장중 50개)하고, 온라인으로 세일즈를 집중하려 한단다.

매장 축소로 패션 부분의 영업적자는 줄었고, 곧 실적이 +로 돌아설것으로 예상한다. 적자부분 개선과 코로나 상황의 개선으로 영업이익도 오른쪽 차트처럼 기대를 해 볼 수 있다.

제로투세븐 기업실적 분석

2019년까지만 해도 좋았다. 다음 해도 좋아야했으나... 2020년의 경우 화장품주는 코로나로 인한 피해를 직접적으로 본 업종이었기에 저정도라도 다행이라고 생각할지도 모르겠다.

그러면서도 부채비율은 겨우 50%대... 괜찮다.

더 좋은 부분은 작년 3,4분기의 적자에서 벗어나 올해 1분기 흑자전환을 했다는 것과 올해는 코로나 이전까지는 아니겠지만 확실한 이익 성장이 되는걸로 예상하고 있다.

면세점 ㄱㄱ 2분기도 흑자예상하며 영익, 순익 모두 증가 예상.

짧게는 그냥 6.18페스티발 이야기로 나왔지만, 화장품주는 적어도 코로나 이전 수준의 절반 이상을 기대하며 접근해 생각해 본다. 중장기적으로는 면세점 이용객의 증가와 외부 활동 증가로 패션사업에서의 매출까지.

제로투세븐의 실적의 상승에 대한 의문이 별로 안 든다. 그 폭이 문제라고 생각할뿐.

개인적으로 플러스 알파되는 부분에 있어 애매하고도 예측하기 어려운점은 중국의 산아제한 정책 완화의 수혜를 제로투세븐 영유아 제품이 얼마나 팔릴것인가에 대한 것.

영유아 제품에서 아가방컴퍼니같은 효과(?)를 어떻게 보여줄진 모른다.

인터넷의 분석만으로 추정하기엔 한계가 있어서... 짧은 방망이로 제로투세븐 분석을 해 보고 있다.

어쨌거나 회사의 매출에 따른 비중상 화장품에 집중을 해 보고 있다.

화장품 회사의 중국 공급망이 영유아 제품까지 팔아줄수 있으려나?

제로투세븐 주가 차트 월봉 일봉

최근 주가는 3월, 5월에 최고점인 17000원 선을 넘고, 약 30% 하락한 12450원에 어제 거래 마감.

20일과, 60일 선을 뚫고 아래로 내려갔다. 120일을 만날까?

봐야알일이지.

화장품주 평균PER가 25정도인데 올해 EPS 630원을 잡고 있는데, 네이버 분석에 따른 실적을 맞춰 지금은 12개월 선반영해서 딱 맞아보인다.

내 생각에는 너무 보수적으로 잡은 느낌.

하지만, 그건 목표주가인거로 아래 위로 움직일때 들어가면 손실을 감당못하는 입장에서는 당장 안 사고 우선 지켜보겠지. 내가 그렇다.ㅋㅋㅋ

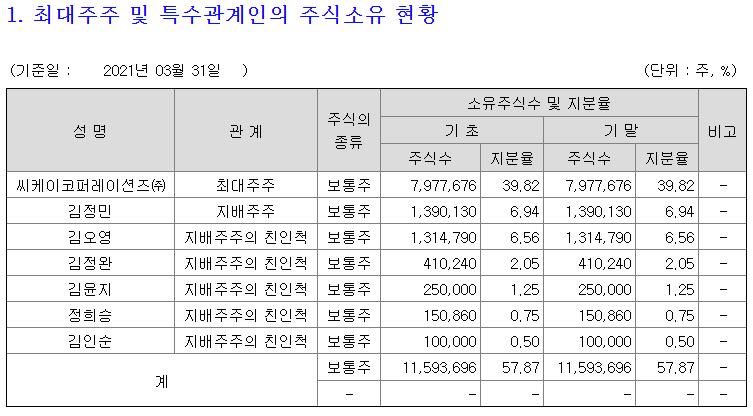

주식 소유 현황.

씨케이코퍼레이션즈는 누구?

여기다. 어딘가했네.

커피로 유명한 어라운지를 경영하는 회사. ㅋㅋㅋ 어라운지는 알았는데, 씨케이는 이번에 처음알았다.

좋아하는 에스프레소 머신 달라 코르떼를 여기서 핸들링하는구나. ㅋㅋㅋ 이걸 주식 기업 분석하면서 알다니 ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

하긴, 영원무역도 자전거 회사 스캇을 갖고 있는데 뭘..;;

씨케이코퍼레이션즈는 지배주주 김정민가 대주주로 있고 거의 가족회사로 보면 됨.

경영권에 대한 별 문제는 없어 보인다.

현재 시가총액 약 2500억원.

고점 17500원에서 약 30% 가까이 떨어져있는데, 외국인 비중이 상당히 올라왔다.

중기로 가져갈 형태의 좋아하는 차트는 아니지만, 기술적 매매로 재미를 볼만한 녀석으로 보인다.

피어그룹에서 다른건 올랐는데, 이 녀석만 못 오른 것도 있고...

앞선 실적 예상에 따른 대응은 단기로 짧게 먹고, 중장기로는 기다렸다가 지지를 보고 사도 나쁘지 않을 것 같다.

시장에서 여전히 성장 혹은 가치에 대해 말만 하지 여전히 테마도 많이 돈다.

딱히 선명하게 주도주에 대한 부분이 아직 시장은 여전히 눈치만 보고 있는 상황.

중국 시장에서의 6.18페스티발에 수혜를 얼마나 볼지는 몰라도, 그렇기에 방망이를 짧게 잡고 수익을 생각해 본다.

올해보다 내년이 더 기대되는 회사.

2분기 실적 좀 나오고...

8월... 정도 쯤이면 쬐끔 늦을지도 모르겠군.

내 개인의 투자호흡으로.... ㄱㄱ

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 케이엠에이치KMH 주가 실적 전망 떼제베CC 골프장 매각 자산주 마제스티 인수 협상 (0) | 2021.06.17 |

|---|---|

| 한국카본 주가 실적 전망 느리고 천천히 싸게 담자 조선주 LNG선 다원시스 전동차 수혜주 (0) | 2021.06.16 |

| 티케이케미칼 주가 실적 전망 애슬레저 스판덱스 의류섬유패션 관련주 / 해운자회사 지분먹기 (0) | 2021.06.14 |

| 통신주 LG유플러스 중간배당 자사주 매입과 5g통신장비주 KMW 이노와이어리스 다산네트웍스 (0) | 2021.06.10 |

| 화학주 정유주 투자 기간과 실적 피크아웃 논쟁 금호석유 롯데케미칼 효성티앤씨 효성화학 롯데정밀화학 (0) | 2021.06.09 |

댓글