한화 2분기 실적발표 주가 우주항공을 품은 말도 안되는 초저평가 지주사 / 한화에어로스페이스

실적 마감일을 앞두고 쏟아지는 회사들의 실적 발표.

관심종목과 관심종목 섹터를 절반 이상 걸쳐있는 종목들이 많은데, 그 중엔 대표적인 저평가 부분인 지주사도 있다.

애매한건 사업지주사일때 더더욱 그런데, 성장 산업을 품은 회사, 한화가 있다.

지난주말에 발표한 한화의 2021년 2분기 실적발표가 나왔네.

위의 내용에 따른 아래는 뉴스 요약.

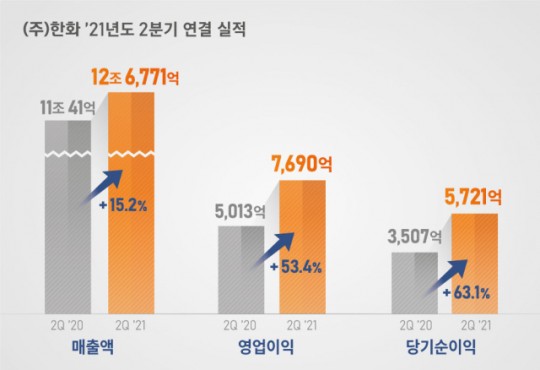

한화의 올해 2분기 매출액은 12조6,771억원, 영업이익 7,690억원으로 6일 공시했다. 전년 동기 대비 매출은 15.2%, 영업이익은 53.39% 증가했다. 한화가 자체 사업을 포함해 한화시스템 등 주요 자회사가 시장 전망을 상회하는 실적을 달성하면서 전반적인 호실적을 기록했다.

광고

한화솔루션은 케미칼 부문이 선전 2조8,000억원 규모의 역대 최대 분기 매출을 올렸고,

한화에어로스페이스도 군수와 민수사업 전반에 걸쳐 수익성이 개선.

한화생명은 연결기준 2분기 영업이익과 당기순이익이 전년 동기 대비 100% 안팎으로 증가했다.

한화건설은 대형 현장 신규 착공이 이어지며 호실적 달성에 일조했다.

한화 자체 사업의 실적또한 개선되었다. 코로나19로 감소했던 장비 수요가 증가하면서 제조 분야의 수익성이 높아졌고, 글로벌 부문도 석유 에너지 사업 호조로 실적이 개선됐다.

그냥 어닝서프라이즈라고 하는 것보다 컨센서스와 비교하면 더 눈에 잘 띈다.

매출액은 컨센서스보다 약간 줄었지만, 영업이익은 무려 2천억원 가까이 증가했다. 당기순익은 또한 5720억원으로, 컨센서스 4900억보다 약 900억이 많은 20% 이상의 실적이다.

놀랍다.

더 놀라운건 EPS가 컨센서스가 1588원인데, 이번분기만 7632원이 나온다.

당기순익 5721억/ 발행주식 7500여만주.

올 2분기 실적만으로 지난 과거 3년치 실적을 다 먹은셈.

헐......... 진짜;;;;;;

한화 월봉, 일봉 주가 차트

주가만 보면 참 재미없는 종목.

지난 주말 실적 발표 후 어제 장에서 곧 바로 상승한 모습이었다. 2% 가까이 상승으로 마감했으니...

나름 실적을 반영한건가?

이렇게 좋은데, 재미없는 이유는...

지주사라서, 그리고 한국 시장이라서 그런거겠지.

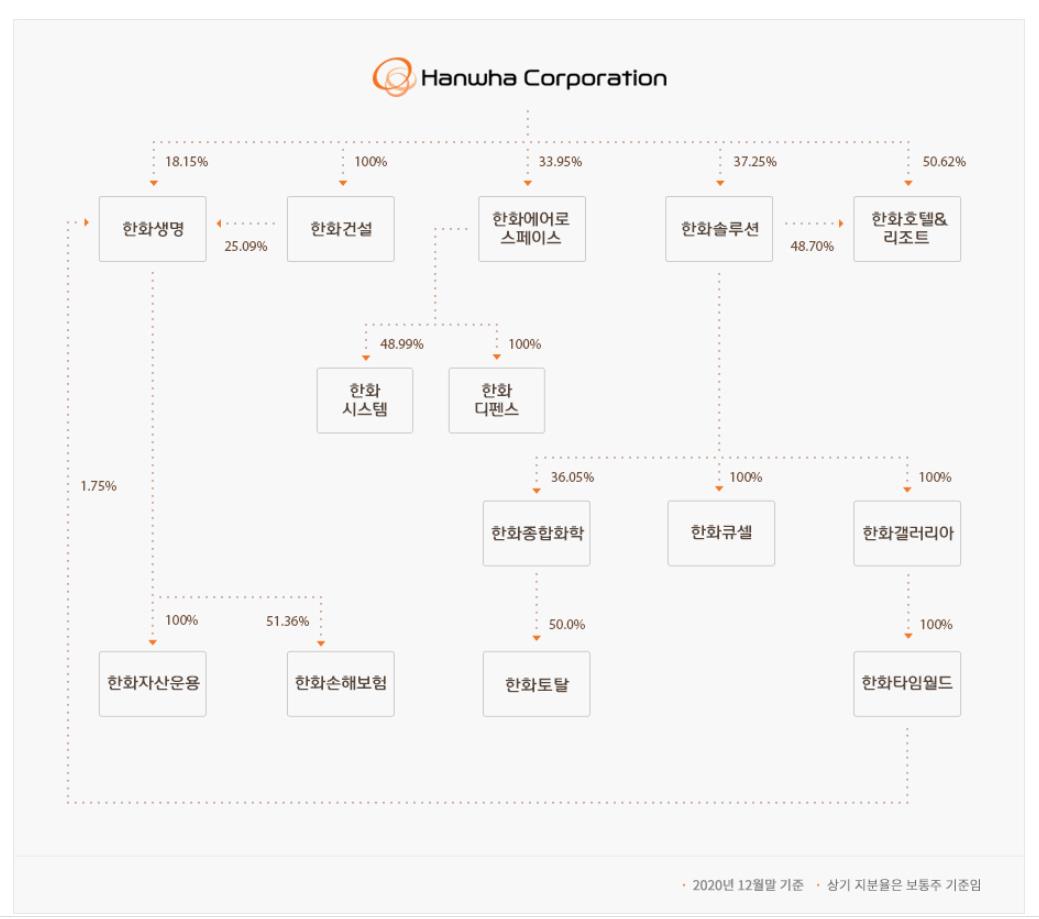

주식회사 한화 사업은 다음과 같다.

많다. 연간 매출액 50조를 뽑아내는 회사답게 아래에 회사가 많다.

이렇게 보니 지주사로서 지분을 보기가 어려운데

회사홈페이지에 나오는 한화 지주사 회사 지분구조.

여전히 복잡하다. 위에 사업별 부문에서 구분이 제대로 나오진 않은 부분이 있다.

성장주로 보고 있는 방산부문과 우주항공 부문이 따로 독립이 되어야 하지 않을까 싶네. 성장산업에 대한 구분이 좀 분명했으면 싶어서. 어쨌거나 한화시스템, 한화에어로스페이스를 보고 있는데 한화는 어떻게 담아가는지 궁금하기도 해서.

광고

미국에서 우주로 한번 쏘아 보내고 나니 우리도 마음이 좀 급해졋나. 7월부터 자꾸 우주항공 이야기가 나오는걸 보니....

이것참.

메타버스는 아직까지 실적이나 구현이 제대로 나오지도 않은데 주가는 올라가고 있다.

아직까지도 5g가 제대로 되지도 않는데 장비주들이 기대감으로 5배를 우습게 올랐던 걸 생각나게 한다.

2년이 지나도 아직 체감하려면 멀었다. ;;;

한화에어로스페이스 이번 분기 실적이다.

실적 증가율이 정말 좋다. 좋은 실적, 그리고 우리나라 예산이 집행되는 산업에다 이미 진행되고 있는 프로젝트까지 있으니, 이미 우주항공 산업을 지켜보고 있는 투자자들에겐 놓칠수 없는 섹터다.

이런 녀석을 품고 있는 한화는 왜 이런거시냐.

시가총액 2조 4천억이 안된다. ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

주가 31150원. 매출액이 50조가 넘고, 영업이익이 올해 컨센기준 시가총액이랑 쎄쎄쎄하고 놀 수준.

전분기 이번분기 합해서 EPS가 10000원이 나오는데...

하반기까지 자회사가 악화될 일이 없을라 치면 EPS가 보수적으로 잡아도 2만원 이상일텐데...

PER이 1배 대에 머문다. 말도 안된다!!!!

광고

이래도 되는 것입니꽈!!!!!!!!!!!!!!!!!

왜 우리나라는 지주사를 할인할까. 그냥 팔면 몇배의 돈을 더 받는데...

한화는 최근 3년간 시가배당율 2%대. 배당금은 동일하게 계속 700원을 줬다.

한화 경영진에게 배당금 상승을 기대하고 있는 사람이 있을까?

너무 싸고 좋은데... 아쉬운 마음이 크다.

대한민국이 강해지려면 회사도 회사지만 지주사 지분관계 정리와 배당 부문만 잘 손보면 유럽 어지간한 나라들보다 훨씬 나을듯.

우리나라 주식 왜 이렇게 싸지. -_-;

공부하다보면 장기투자가 답이란 말은 계속 거짓말임을 생각케 하는 최근이다. 에휴...

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 2021년 8월 11일 국내 증시 코스피 코스닥 / 필라델피아 반도체 지수 하락 / 원익QnC 주가 2분기 실적발표 컨센서스 상회 (0) | 2021.08.11 |

|---|---|

| 재드래곤 플렉스 원익을 사주세요! 원익홀딩스 2분기 실적발표 / 싸다 싸 평생 저평가만 될래 지분가치에 못 미치는 반도체 지주사 종목 (0) | 2021.08.11 |

| 롯데케미칼 2분기 실적발표 주가 및 향후 전망 / 현저한 저평가 화학주 종목 (0) | 2021.08.09 |

| 금호석유 2분기 실적 발표 후 주가 공매도와 경영진 리스크 / 2차전지 그리고 배당 (0) | 2021.08.07 |

| 심텍 2분기 실적발표 및 향후 주가 예상 / DDR5 PCB 패키지판 날아보세 (0) | 2021.08.06 |

댓글