심텍 2분기 실적발표 및 향후 주가 예상 / DDR5 PCB 패키지판 날아보세

시장 분위기가 조금은 바뀌어 가는건가?

그랬으면 하는 바램이 그저께와 오늘의 장을 보면서 보유 물량에 대한 상승으로 나타나니 괜시리 그렇게 변했기를 바래본다.

2분기 실적 발표가 나오면서 호실적 종목들이 컨센서스를 상회하는 종목들이 많이 나오고 있다.

정해진 방향과 가야할 길이 분명해진 반도체나, 2차전지, 친환경, ESG, 전기차 등등의 테마들이 복합적으로 엮여서 각 회사들이 성장하고 있음을 실적을 통해 느낀다. 겨우 몇개 분기로 미래를 예측할 순 없지만, 시장에서 미래는 현재로부터 추적해 나가는 거니까.

반도체 관련 종목들 중 실적 발표 이후 장의 변화 속에도 나름 의미있는 흐름을 보이는 종목들이 보인다.

담은지 꽤 됐지만, 아쉬운 비중의 심텍. 지지부진하다 최근의 상승으로 높은 수익률이지만, 시장의 변화로 인해 추매를 해야할 이유를 찾아봤다.

패키지 기판의 대장주 심텍이 어제 2분기 실적을 발표했다.

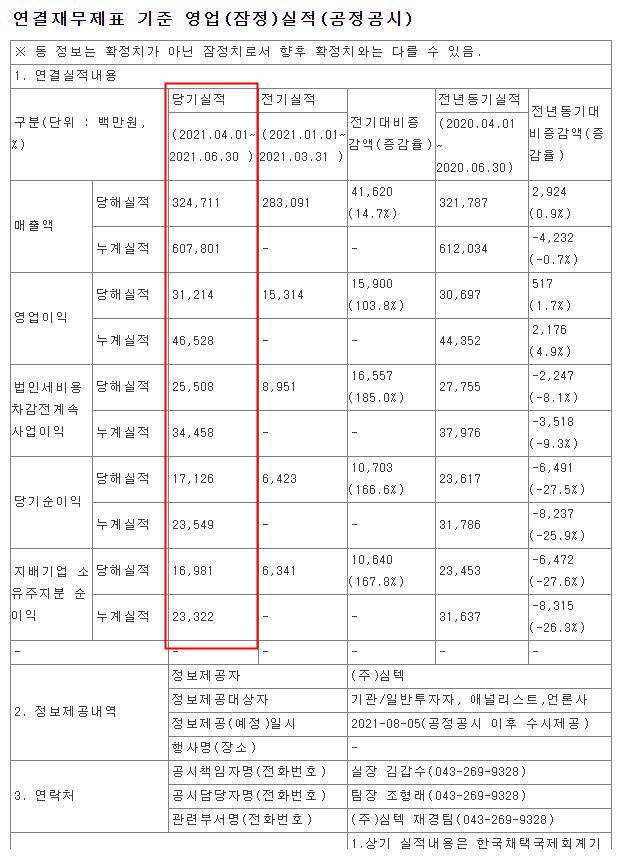

발표한 2021년 2분기 영업 잠정 실적 공시 자료에 따르면, 매출액은 3247억, 영업이익 312억, 당기순익 171억으로 나왔다.

전년 동기대비해서 매출액과, 영업이익은 늘었지만, 순익은 줄었다.

컨센서스 매출액 3101억, 영업이익 312억인데, 영업이익은 정확하게 부합했지만 장기적으로 좀 더 나아질거라 생각하는 부분은 매출액 부분. 140억 이상 더 증가했다.

이 세부 매출부분과 비용에선 반기 보고서 나면 좀 더 확실히 봐야할듯 싶다.

2년전인가, 노트북용 메모리 검색을 하다가 기억했던 단어, DDR5.

작년 이맘때 DDR5 이야기가 슬금슬금 나오기 시작했고, 그와 관련한 종목으로 심텍 이야기가 나왔다. PCB(PRINTED CIRCUIT BOARD, 인쇄 회로 기판) 반도체 기판에 대해서도 이야기는 들었지만, 투자 아이디어 자체는 DDR5 때문이었다.

PCB는 수급이 타이트해서 기본적인 속도는 내준다고 봤고, 메모리 가격이 바닥을 치고 올라온다는 이야기에 잘 달리고 있는 심텍에 부스터를 쓰는 느낌이랄까?

반도체의 경우 기술 변화에 따른 전후방 관련해 기본적으로 공부를 많이 해야 하기에 사실 상대적으로 시간이 많이 든다. 또한 업황 자체의 업사이클이 있어서 파도 잘 못 타다간 재미보려다 타격만 크게 입을 수 있는데 말할 것도 없이 작년 코로나 이후 가격 하락으로 인해 하방 압력이 낮아지다 보니 투자자들에게 담을 수 있는 용기를 줬다.

심텍에 대한 공부가 많진 않았던 작년에 겨우 메모리 카드 하나에 대한 부분과 수급의 타이트 함을 보고 발만 담궜는데 몇달만에 50% 가까이 급등하더니 반년 정도 박스권에서 움직이다 최근 에 높은 가격 상승을 보였다.

특히 어젠 52주 신고가까지. 갑자기 요란해진 느낌이다.

이런거 보면 참 웃기지... 심텍은 벌써 올해 실적을 땡겨가는 느낌이라니... ㅋㅋㅋㅋ

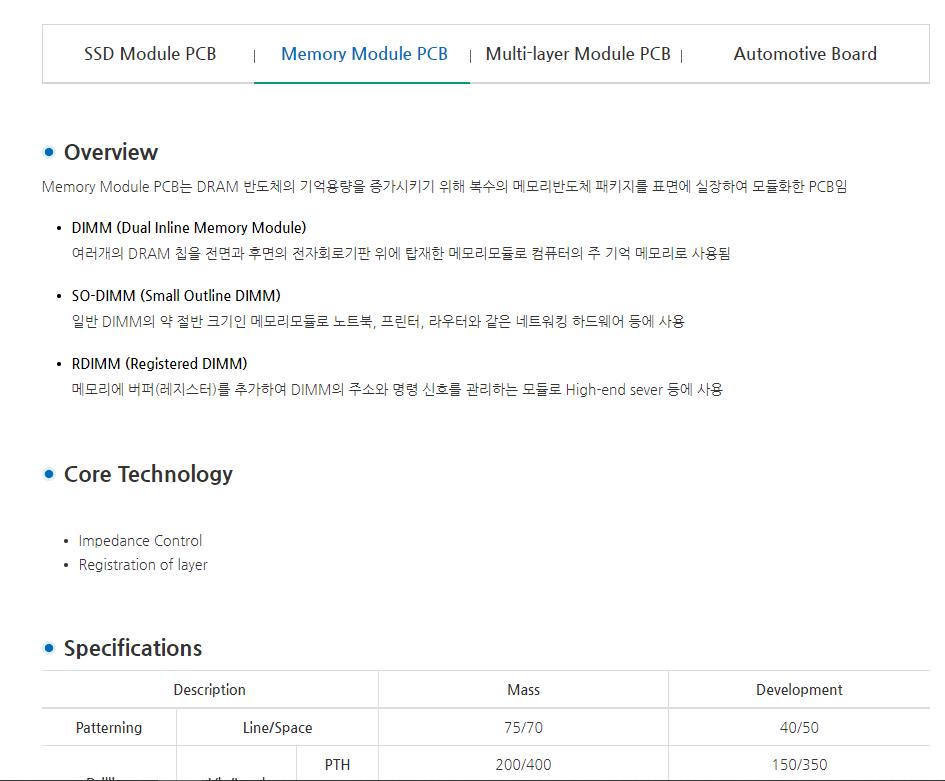

S홈페이지에 게시된 내용.

모듈과 기판에 방귀 좀 뀌는 기업 심텍.

앞으로의 전망은?

최근 발표된 증권사 리포트에 따르면 비메모리 기판은 수급이 2년전부터 타이트했지만, 지금은 메모리향 패키지 기판까지 수급이 타이트 하단다. 시대가 발전하는 만큼 고성능 기기들이 요구하는 스펙이 갈수록 미세화되고 고도화 되고 있기에 패키지판의 대면적화와 고다층화 되었기 때문이라고 한다.

전방 산업의 환경이 변했으니 심텍의 매출량 증가 기대 외에도, 현재 서버나 PC, 메모리 수요를 감당해야할 심텍이 가격에 영향을 미치는 수급요소와 DDR5의 가격 인상 등을 고려해 보지 않을 수 없다고 본다.

곧, 작년에 투자한 투자 아이디어의 결실을 조금씩 눈으로 확인할 때가 아닌가 싶다.

어제 종가 기준 주가는 28700원. 시가총액 9142억.

올해 매출액은 2분기 컨센서스 나오기전 1.2조였지만 2분기 실적 발표 이후 1.3조 이상을 기대하고 있다.

이번분기 EPS를 계산해보니 대략 533원 정도가 나온다. 1분기 195원에 2분기 533원=약 730원.

올해의 타이트한 수급을 가격과 양 모두 실적으로 돌릴수 있을까?

컨센서스를 하반기에 더 높게 잡고 있는데, 2021년 온기 EPS 2360원을 3,4분기 사이에 1600원 이상 내 줄 수 있을까?

하반기를 지나 내년 기대 EPS는 무려 3800원을 넘을것으로 전망하고 있다.

동종업계 평균 멀티플은 10배 정도.

1등 지위와 가격 반영요건을 고려했을때 좀 더 줘도 충분한데, 보수적으로 그냥 동일하게 잡으면 38000원. 그것도 기대 EPS를 모두 충족했을때의 가격.

EPS를 10% 할인한 가격으로 최소점으로 잡아 멀티플 10배를 해서 35000원정도로 목표가를 생각해 본다.

어차피 목표가를 간다 하더라도 한번에 털리는 없고 분할매도 할꺼니까 몇개월 한번 잘 들고 가봐야지.

시장의 쏠림이 사뿐히 지나갈지, 긴 시간 머무르다 갈지 모르니까...

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 롯데케미칼 2분기 실적발표 주가 및 향후 전망 / 현저한 저평가 화학주 종목 (0) | 2021.08.09 |

|---|---|

| 금호석유 2분기 실적 발표 후 주가 공매도와 경영진 리스크 / 2차전지 그리고 배당 (0) | 2021.08.07 |

| DL이앤씨 2분기 잠정 실적 발표 / 완전 저평가 건설주 기다려볼까 (0) | 2021.08.04 |

| 제이에스코퍼레이션 2분기 실적 발표 어닝서프라이즈 주가 및 향후 전망 / 저평가 가성비 의류주 (0) | 2021.08.03 |

| 코웰패션 2분기 실적발표 향후 주가 전망 저평가 골프주 의류주 / 업황과 대명화학 로젠택배 시너지 (0) | 2021.08.02 |

댓글