유니셈 2분기 실적 발표 반기보고서 / 반도체 장비주 하반기 실적과 주가

1% 넘게 하락한 어제 코스피 코스닥 시장. 반도체로 특히나 크게 들썩였던 어제 시장이었다.

다행히 미국장은 또 사상 최대 지수로 마감했고, 덜떨어진 녀석이 좋은 아부지 만나 나름 잘 케어 받는 마이크론은 어제 플러스 종가 마감했다.

한국 왔으면 마이크론은 제대로 기도 못 펼 녀석인데... 사상 최대 지수를 찍어가는 장을 보면서 환율 보고 계속 갈등이 생긴다. 공부할게 점점 더 많아지는 요즘...

반도체 장비주인 유니셈 2분기 실적 발표가 났다.

양호한 실적. 그리고 애매한 주가? ㅋ

잠정공시없이 바로 나온 반기 실적보고서.

공시가 너무 없어... 오히려 외면받지 않나 생각이 들 정도.ㅋㅋㅋㅋ

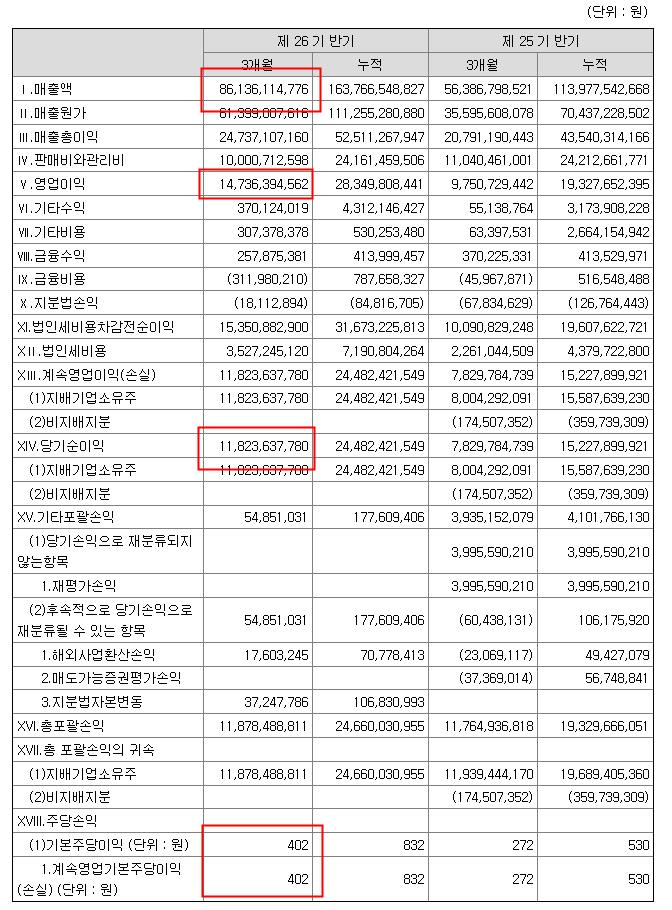

2분기 유니셈 매출액 861억, 영업이익 147억, 당기순익 118억, 주당순이익 402원.

네이버 컨센서스에 따른 매출액은 814억, 영업이익 153억, 당기순익 111억. 주당순이익 401원.

컨센서스 대비 2분기 실 매출액은 5%가 증가했고 영업이익은 -5% 정도. 당기순익은 7억 늘었다. 주당 순이익상 크게 문제 안됨.

매출액이 늘었는데, 당기순익이 늘었다는데 아쉬움을 느낌.

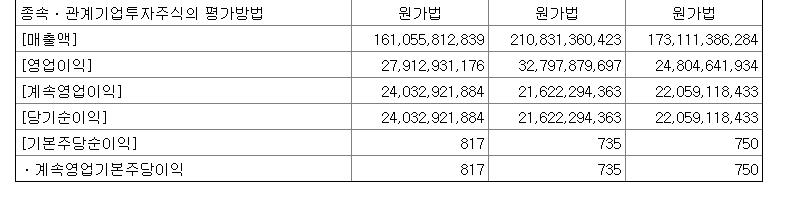

2분기까지 매출액 1610억, 영업이익 279억, 당기순익 240억, EPS 817원.

올해 반기까지 실적만으로도 이미 최근 4년래 실적을 넘어섰다.

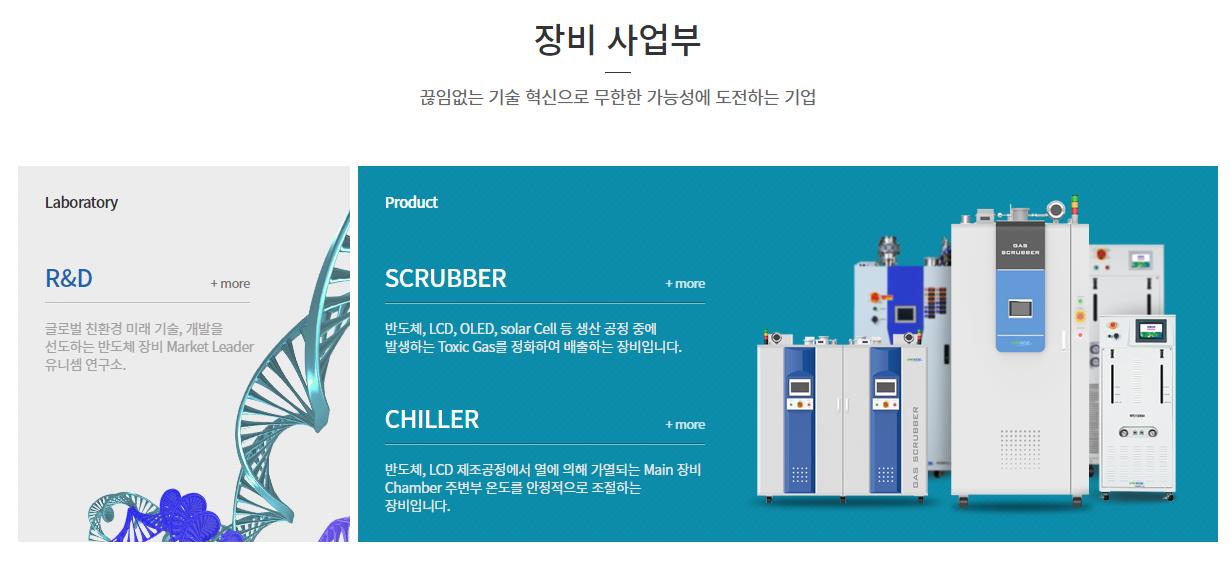

스크러버와 칠러를 납품하는 유니셈.

최근 10년래 실적은 마이너스 없이 꾸준했고, 실적이 국내에 편중되어있지 않고 외국의 회사로도 수출량이 있다.

올해 반기까지의 양은 이미 실적을 통해 알 수 있다.

국내뿐만 아니라 외국으로의 장비 매출이 있단건 장점.

매출액 중 대부분은 지금 반도체 장비 사업부에 편중 되어있다. 가스 스크러버, 칠러와 유지보수 순서로 매출이 크다.

반도체 장비사업부 외에, 아래 정보보안 사업부가 있다.

인수 합병한 한국스마트아이디와의 사업 연계가 얼마나 될런지 위의 내용에선 아직 유의미한 걸 파악하기 힘들지만...

반도체 장비를 통해 실적을 내준것처럼 우직하게 조금씩 내어줄수 있지 않을까 기대가 있는 반면에 같은 업종내 투자를 하고 있는 곳이 있어 살펴보니... 실적을 내기에 시간이 좀 필요할듯 싶다.

기술장벽이 그리 커 보이진 않는데, 얼마나 걸릴까? 아직까지 알 수 없으니, 이걸 투자아이디어 삼기에는 당분간은 보류.

패스.

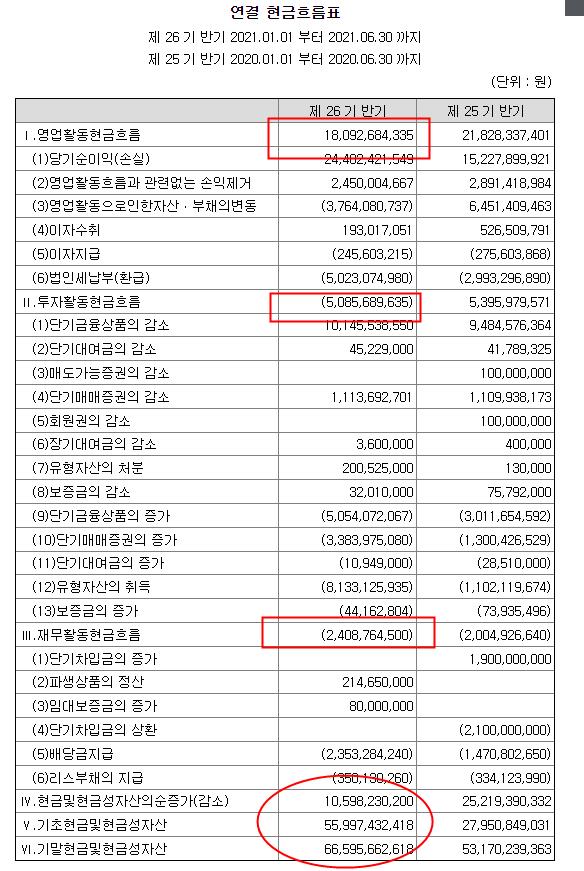

영,투,재 3박자 현금 흐름, +, -, - 로 양호.

현금자산이 100억 가까이 쌓였다.

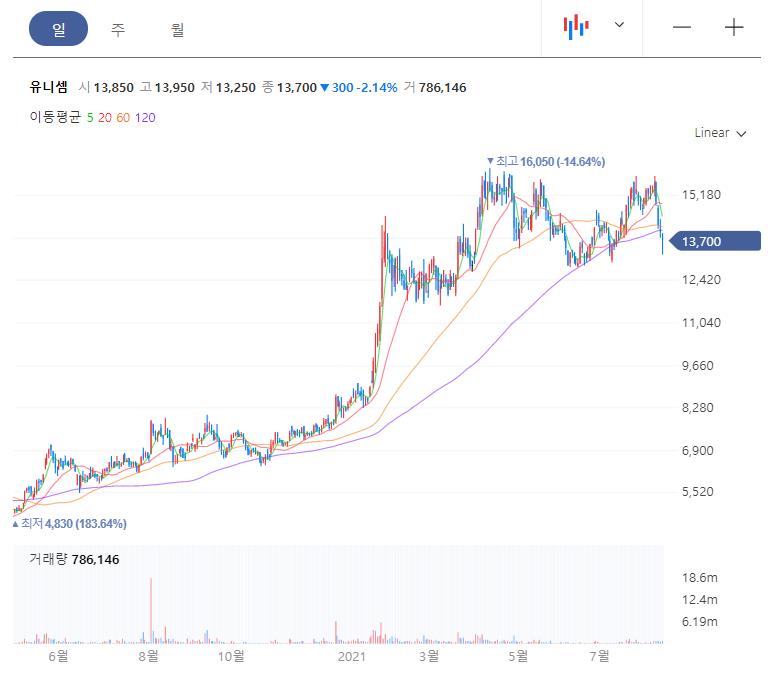

올초 13000원대찍고 11000원대에서 16000원 사이 박스권에서 움직이고 있다.

이번주초 15000원대한게 반도체 장비업체에도 번져 10% 가까이 하락했다.

하반기의 실적에 따라 지금 당장 들어가도 나쁘진 않은 가격.

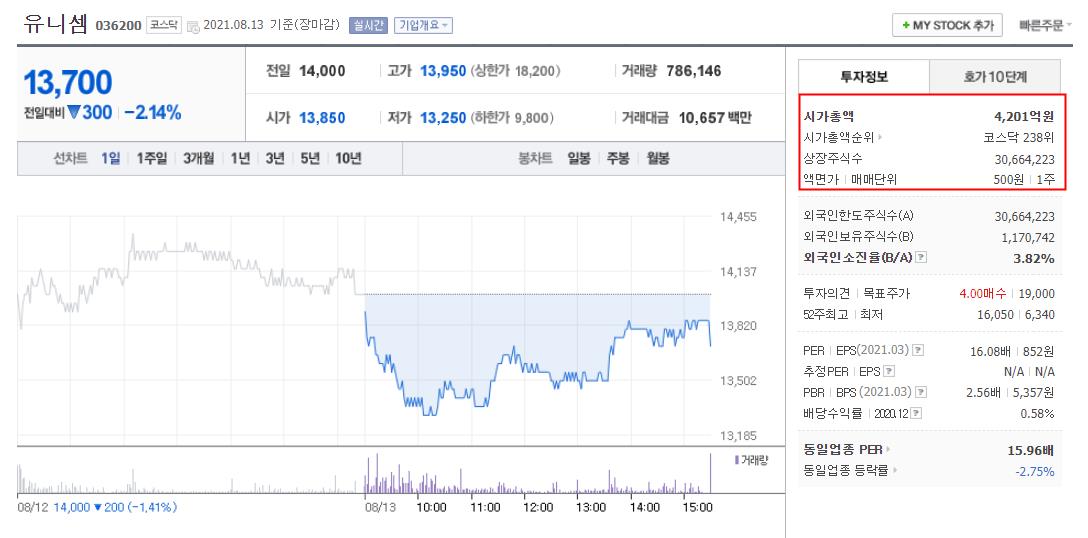

8월 13일 금요일, 주가는 13700원.

시가총액 4200억.

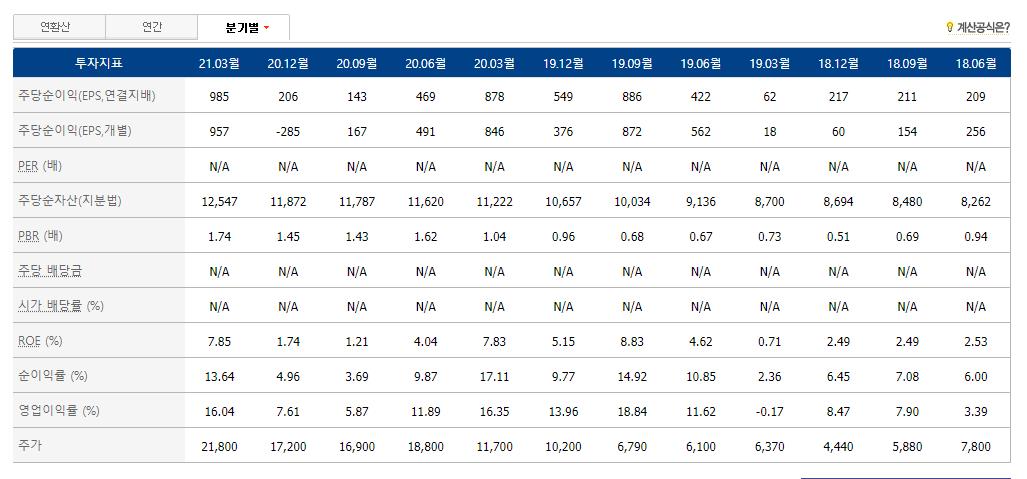

올해 추정 EPS는 1355원, 2분기 실적 EPS가 817원인데 2분기 동안 538원 이상을 내 줄 수 있을까?

내 개인적인 예상으로는 컨센서스까지는 충분히 채울수 있지 않을까 생각한다.

하나금융투자 김경민 애널리스트 분석을 보니 보통 1,2분기가 매출액이 높고, 3,4분기가 낮은 상고하저 실적이라고 하는데........

살펴보니 아닌데?

아이투자 말고도 다른 사이트에서 최근 10년래, 분기 실적을 모두 뒤져봤다.

퀀트자료 데이터를 분기별로 보면, 2019/2017/2016/2014/2013 년도 실적은 하반기가 오히려 더 좋았다.

최근 10년래 중 중간에 1개 분기가 튀거나 오르내리는걸 보면, 규칙성도 없어 보인다.

올해 1,2분기 실적은 수출물량이 더 많이 나왔다. 반도체 업체들의 투자로 유니셈이 드라마틱한 실적은 내보이지 않겠지만, 하반기 낮은 매출량을 생각하기는 섣부를수도 있다는 판단.

산업 사이클에 따른 장비 발주량에 의한 결과 차이가 이렇게 차이가 나는듯 싶기도 하고, 하반기에 신규투자와 디스플레이 장비에 대한 수요가 얼마나 받쳐줄지가 궁금해진다.

하반기가 실적이 좋지 않다는 말은 아직 모르겠지만, 담기는 그렇게 싼 가격도, 그렇다고 비싼 가격도 아닌 애매한 가격.현재 컨센서스 EPS기준으로 PER 10배 수준인데... 하반기 기대되는 실적을 보고 있으면서도 더 저평가된 종목이 있다는 사실.

주가가 드라마틱하게 흘러주면 가격 메리트 때문에 담을지 모르겠지만, 업사이드로 치자면 유니셈보다는 동종업계 다른 종목이 더 나아보인다.

공시도 적고 주주와의 소통도 그렇게 많지는 않아보이는데, 주담 붙들고 계속 추적 관찰하며 시간을 투자해야 이 종목이 이 한걸음 더 투자하기 좋을듯 싶다.

좋은 회사지만, 더 좋은 회사가 있어 보인다. 이 가운데 가격 변수만 봐야지.

어제 그렇게 내렸으니, 그래도 반등은 하겠지.

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| KMH 주가 2분기 실적발표 / 골프관련주 골프장 매각과 현금사용처 (2) | 2021.08.18 |

|---|---|

| 유비벨록스 2분기 실적발표 사상 최대 반기 실적 / 마이데이터 스마트카드 팅크웨어와 함께 가자 (0) | 2021.08.17 |

| 돌아온 탕자 아이원스 주가 및 주식 거래재개 / 불성실 법인 지정과 자기주식 취득 신탁계약 (0) | 2021.08.13 |

| 2021년 8월 11일 국내 증시 코스피 코스닥 / 필라델피아 반도체 지수 하락 / 원익QnC 주가 2분기 실적발표 컨센서스 상회 (0) | 2021.08.11 |

| 재드래곤 플렉스 원익을 사주세요! 원익홀딩스 2분기 실적발표 / 싸다 싸 평생 저평가만 될래 지분가치에 못 미치는 반도체 지주사 종목 (0) | 2021.08.11 |

댓글