농슬라 TYM 대신 진성티이씨 / 기계 운송장비 섹터 / 인플레이션을 흡수하는 회사

러시아 우크라이나 전쟁이 생각보다 길어지고 있다. 눈치 빠른 사람들은 그 나라의 주요 경쟁 산업 분야, 러시아의 가스 말고 바로 농업에 눈을 돌렸을꺼다. 이미 거의 공식처럼 굳어진 산업별로 흡수되는 소식과 뉴스의 보도...

즉시 시장에서 받아내는 건 없었지만 3월이 지나고 4월이 되면서 식량의 위기가 주가로 느껴진다.

정확히 년도는 기억이 안난다. 러시아의 밀 수출 금지로 북아프리카 국가에 한바탕 소란이 일어난 것이 몇년전이었는데 이젠 전 세계가 연쇄로 영향을 받는건가. 그때 튀니지, 이집트... 등 북아프리카 분위기 참..;;;

일반 광물 자원은 그렇다 쳐도 식량은 생존에 필수적인데, 넘쳐나는 돈에다 식량 문제까지. 현실 물가 오르는건 시간문제. 아니 이미 우리나라는 반영이 참 빠르다.

4월에 들어서 시장의 분위기는 소형주 위주로 움직이고 있다.

전쟁이 정말 일어날거라 예상한 사람이 얼마나 되었겠냐만, 이 문제로 인해서 결국 관련주는 시장의 주목을 받았다.

세계적 투자 회사든 노란 머리 검은 머리 외국인 할것없이 단타를 쳐야하는 숙명의 시장 한국. 이 가운데 특히나 식량, 비료, 농기계와 생산장비 등 농업과 관련된 종목으로 관심+돈이 몰리고 있다.

4월에 장 분위기를 느끼기에 확실한건 매일 장의 결과를 보면 안다.

뭐, 시원.ㅋ

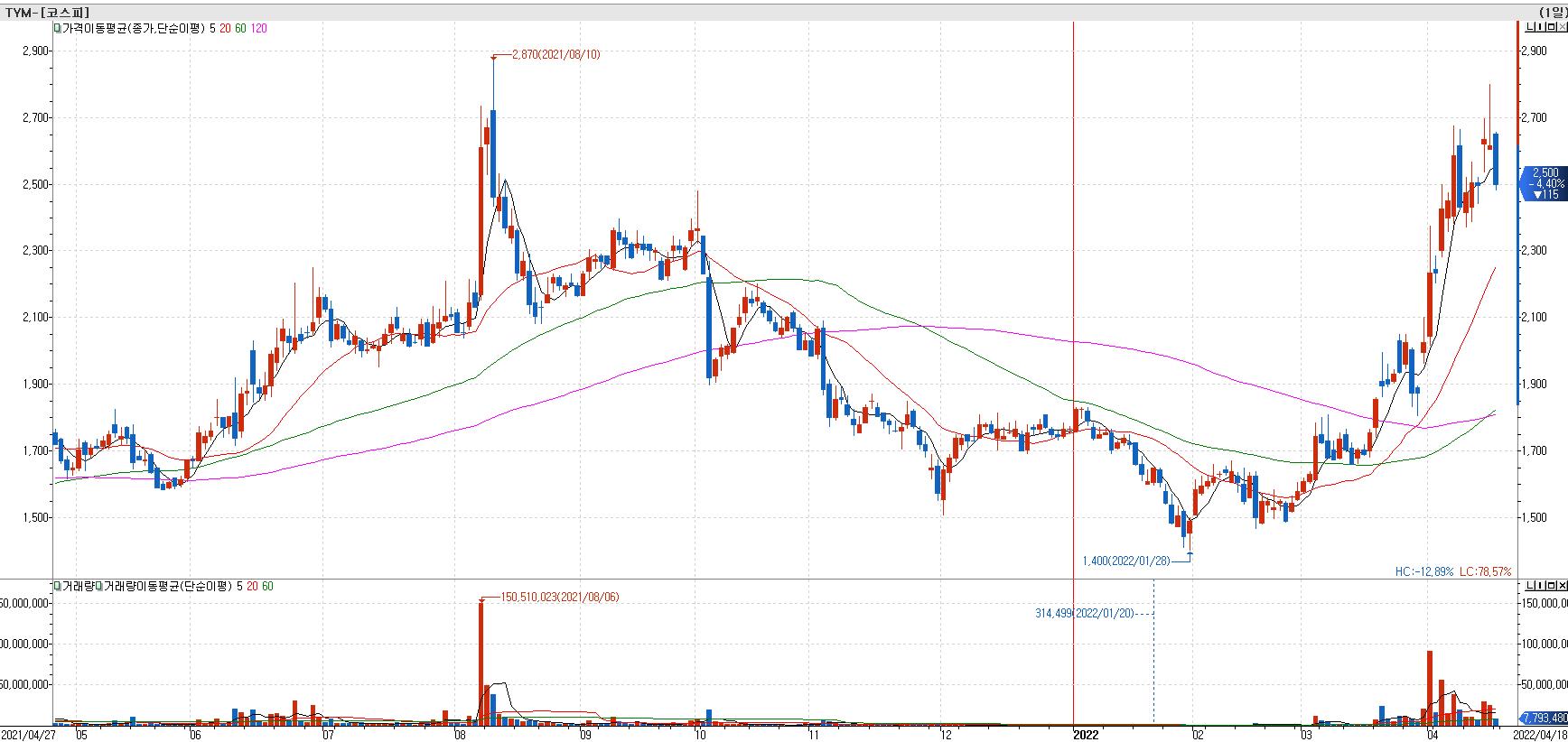

하반기부터 보고 있던 일명, 농슬라 TYM는 2800원대까지 올랐다가 올해 1월말에 연저점을 찍고 다시 전고점에 왔다.

코로나로 바닷길 수출 물량이 생각보다 빨리 해결되지 않았고, 그래서 TYM의 수출 속도에 영향이 있었지만 물량 적체가 조금씩 해결되면서 기대감이 커진 모양새로 보인다.

실적 추정도 어렵고, 실적=주가 공식이 아님을 뼈저리게 느끼지만....

실적은 언제나 주가 상승에 도움이 되는 요소다.

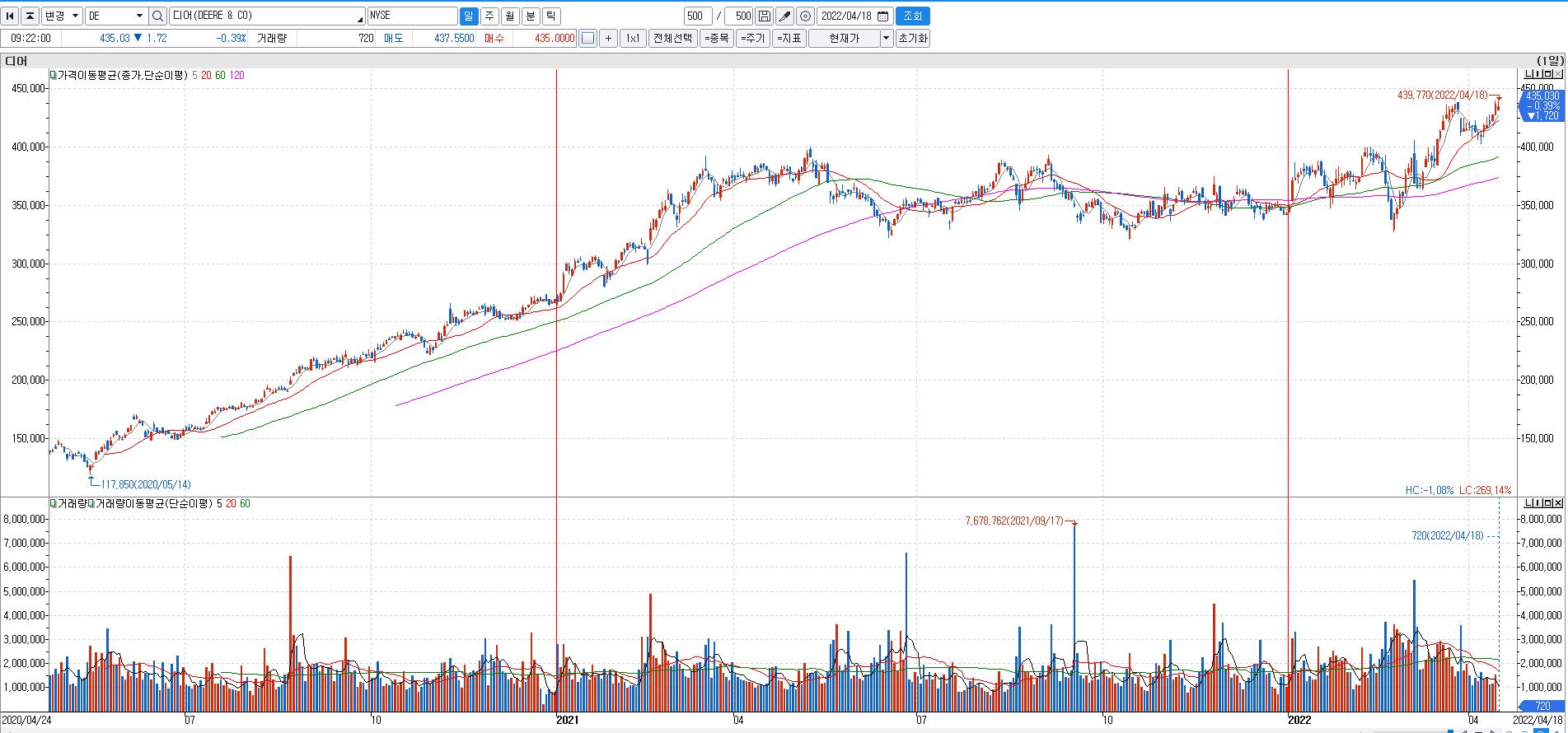

미국의 농기계 회사 존 디어는 아주 시원한 상승률을 보여준다. 미국과 연계되어 장투하며 기다리면 얼마나 마음 편하겠냐만 우리나라 시장이 언제 그런시장이던가.

TYM의 가격 이동 밴드 편차는 크더라도 그 모양처럼 따라갔으면 얼마나 좋았겠나.-_-;

일상에서도 외국에서 주문한 물량의 배송을 추적함과 동시에 뉴스에서 나오는 물량 적체는 여전함을 본다. 시간이 한참 걸리는 것이 국가별 차이가 있긴 하지만 작년 분기 대비 조금씩 나아짐을 보면서 수출 회사들의 정상화도 되고 있음을 느낀다.

놓친 종목은 이제 쳐다볼 수 밖에 없지만, 현재 우크라이나와 러시아 사이의 전쟁으로 인한 결과만큼 확실한 현상이 있다. 바로 인플레이션.

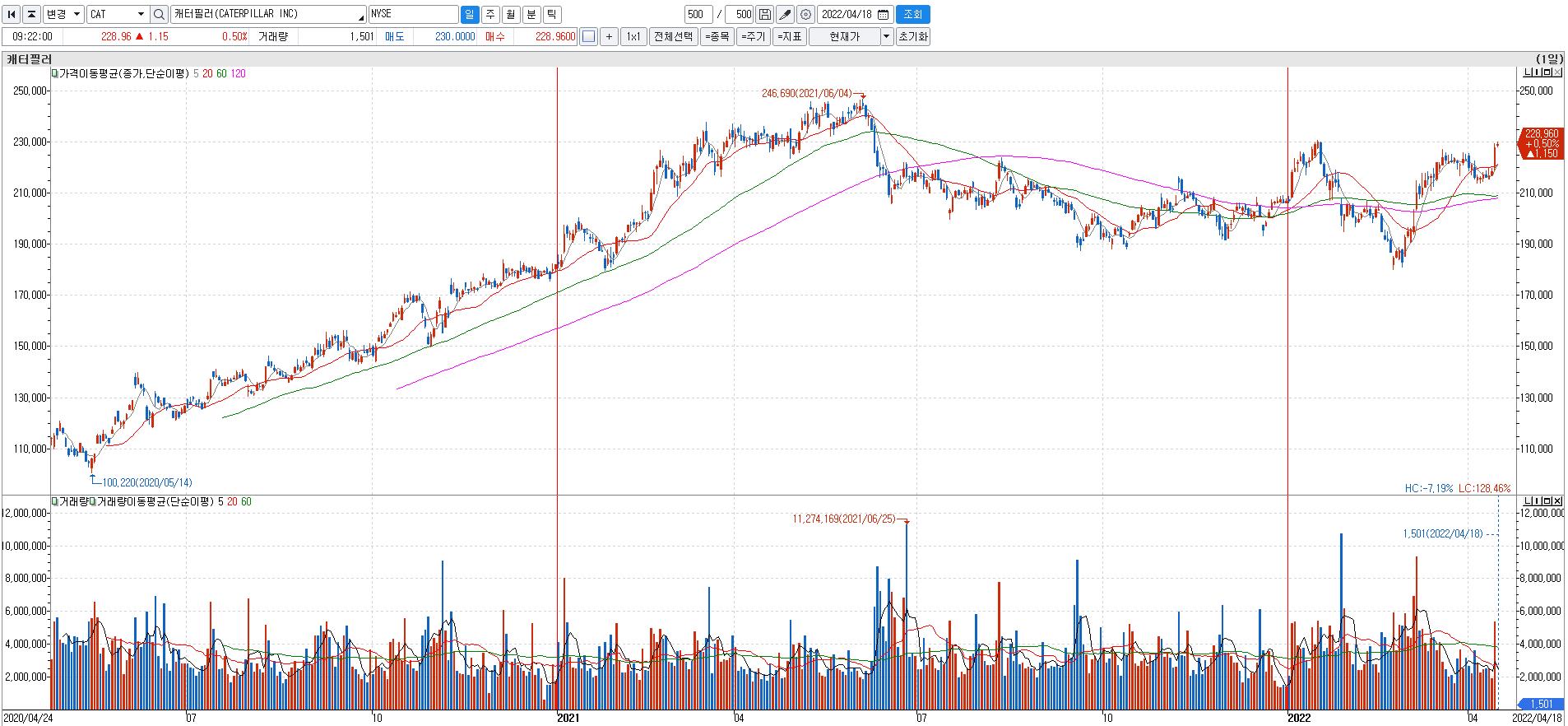

농기계 회사 존디어 만큼이나 인플레이션의 영향을 받는데 건설 자재와 장비가 영향을 받지 않을 수 없는 노릇. 미국의 건설 장비 회사인 캐터필라 또한 그 영향에 있다.

농산물과는 결이 달라도 인플레이션의 영향은 같이 간다. 시장엔 지금 돈이 여전히 많다. 인플레이션...

미국 금리인상은 정해졌고, 우리나라 또한 같은 방향으로 가는 중. (얼마 전의 인상.;;;)

그래서 찾아본 회사. 존디어-TYM처럼 미국 회사의 방향과 함께 짝짜꿍할 우리나라 회사는 진성티이씨.

진성티이씨 기업개요.

회사 홈페이지에서 소개하고 있는 이 회사의 산업 분야 소개와 제품들. 잘 알지 못하는 제품이고, 공부할 생각도 없다.

이걸 나사 하나까지 부품을 정확히 안다고 해서 수출 실적을 맞추기도 어려운 노릇이고 추정한들 변수마저 예측할수는 없는 노릇이다. 이 회사를 회사 사장이 가장 잘 알텐데... 분석하는 사람이라고 이 회사 회장만큼 잘 알 수 있으려나.

그럼에도 그 방향과 실적에 담기는 속도만은 나름대로 추정해 봐야 할터. 주담 저나 콜~! ㅋ

진성티이씨의 작년 실적은 4383억, 영업이익 25억. EPS 760원. 올해는 매출도 증가했지만 EPS가 상당히 증가한 폭인 1200원을 넘는다. PER기준 3년만에 한 자리 수로 떨어졌다.

그렇다고 이 회사의 실적이 꾸준히 계속 될것인가? 금호석유처럼 실적 있는 종목임에도 피크를 찍고 하락을 기다리는 기우제성 투자가 계속 될 것인가? 라는 질문을 던질수 밖에 없다. 대부분의 개미투자자는 사서 기다리는게 전부고, 그리고 기관과 외국인은 주체적으로 주가를 올리며 파는 전략을 취하니까.

누가 사서 올려줄건데?

상대적인 섹터, 그리고 종목. 2019년에 비하자면 싼건 아니지만, 그렇다고 앞으로의 실적과 현재 인플레이션을 반영하는 분위기를 생각하자면 모멘텀은 좋다.

시가총액 2500억대. 싼가? 라고 질문하기 전에 누가 사서 올려줄 것인가? 라는 질문으로 바뀐다.

환율도 1200원대 중반인데... 1분기부터 바로 환차익까지 생겨줄려나.

2021년부터 시작하는 1년은 지났고, 2022년 1분기도 이제 반영의 시작, 2023년까지는 캐터필라의 물량을 산술적으로 생각해도 2200억 이상 남았다.

재무상태표를 봐야겠지만 의미없다고 생각한다. 주가 영향을 주는건 이게 아니라고 생각하니까.

진성티이씨 차트. 하락추세에서 상승으로 돌렸고, 전 거래일의 상승과 오늘의 하락은 시장의 주목을 제대로 끌었다고 본다.

3월말의 고점을 넘었고, 2022년 초 고점 언저리에 있다.

한편 유진투자증권에서 나온 한병화 연구원님의 리포트 발간 시기도 적절하다. 올해 실적 기준 예상 PER 9배가 안되고, PBR은 1.3배. 과점체제화 되어 있는 가운데 어느 정도 실적은 담보 된 셈이고, 인플레이션, 국내 주택 시장과 미국 주택시장 관심으로 인한 모멘텀, 무엇보다 목표주가 18000원이 올지 안올지는 몰라도...

차트 속 시장의 수급을 보며 기대감을 갖고 있다.

어려운 우리 시장, 이해하기에 시간은 걸려도 기우제로 1년 걸리는 농작물을 짓든, 다모작 작물 농사를 짓듯 투자의 핵심은 수익이다.

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 그린케미칼 / 안철수 미래먹거리 브리핑 / 인플레이션 반영 에너지 2차전지 화장품 리오프닝 관련주 (0) | 2022.04.26 |

|---|---|

| 현대비앤지스틸 성림첨단산업 주가와 관계는? / 니켈 관련주는 잠시 뒤로/ 현대차 기아차 전기차 수소차 (0) | 2022.04.21 |

| KG이니시스 가상화폐 시작 / 다날과의 비교 가치 / 가상화폐 시장확대 (0) | 2022.03.28 |

| 공매도와 수상한 실적 쇼크 / 위메이드 위메이드맥스 2021년 실적발표와 현금배당! / 위믹스 20% 소각 (0) | 2022.02.10 |

| 위믹스 덕분에 위메이드 사상 최대 실적 발표를 예상하며 (0) | 2022.02.07 |

댓글