롯데정밀화학 주가 및 2분기 실적 ECH와 에폭시수지 가격 스프레드 / 수소테마주 당분간의 화학업종 먹거리 feat. 솔루스첨단소재 국도화학

화학섹터의 피크아웃, 반도체 사이클의 피크아웃 논란이 조금은 흐지부지 해 지려나? 주가는 바닥을 치고 올라가고 있다.

투심개선없이 수급도 안 들어올텐데, 더 이상 빠지지 않을 바닥을 확인한 모양인지 금호석유부터 롯데케미칼 같은 대표 화학주의 주가 방향이 조금은 돌아온듯 싶다.

흘러내리는 주가에도 견디게 해주는건 역시나 가격...ㅠ

싸게 사야한다.;;;

8월초 7만원 초반에 관심종목에 넣어놓고 다른데 정신이 팔려있었던지 관심종목으로 넣어두던 롯데정밀화학 주가 변화에 너무 무신경하게 있었나보다.

오늘보니까 갭상승해서 7.3만원. 6.5만원을 깨고 내려간걸 봐 놓고 딴데 정신이 팔려있었네.

여타 화학주와 비슷한 주가 흐름이다.

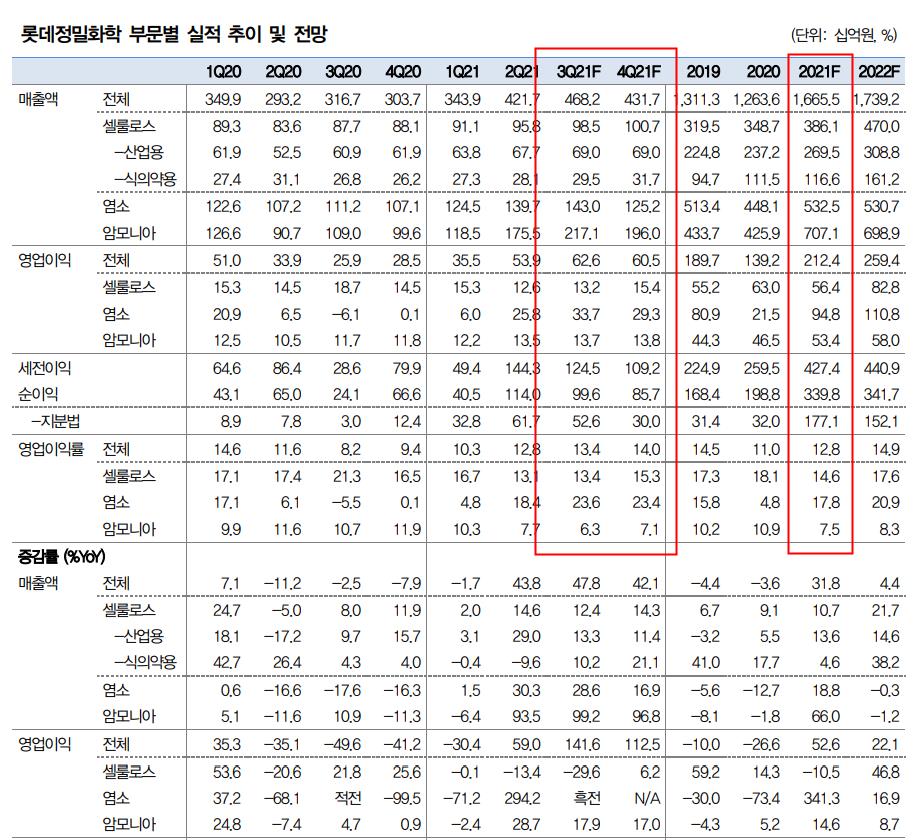

2분기 발표한 실적, 좋다.

4200억 매출에, 약 540억 영업이익. 당기순익은 1140억.ㅋ

PER나 PBR이나 이래도 되나.

올해 네이버 컨센서스가 1조 6천억 매출에 영익 2천억, 당기순익 2800억 언저리.

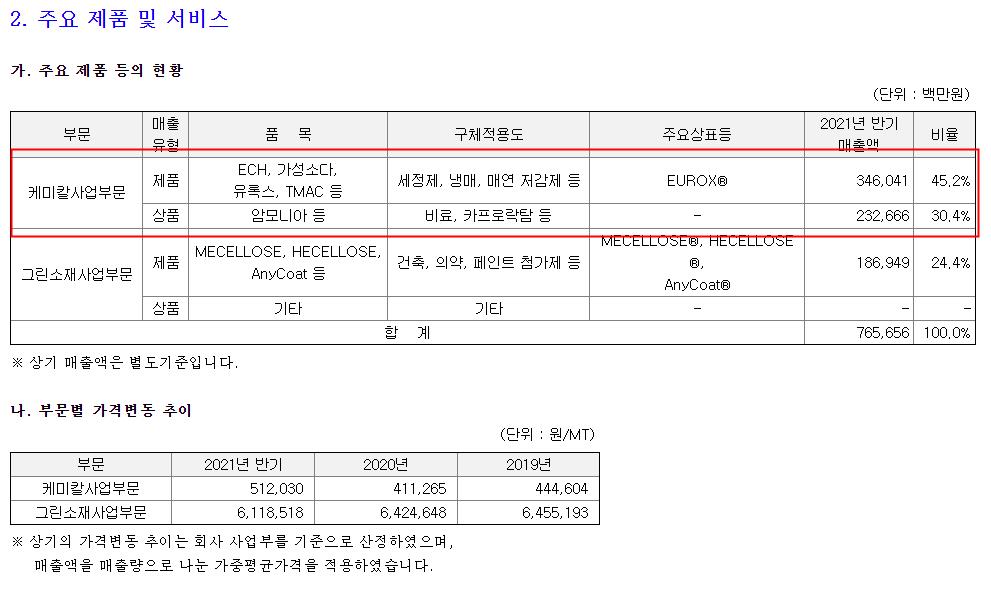

롯데정밀화학 사업부문은 케미칼, 그리고 그린소재.

케미칼 사업부문이 특히 좋다.

주목해야 할 부분이라면 ECH(에피클로로하이드린), 에폭시 부원료다.

대체육은.... 나중에 보자;;;

케미칼 사업 부문에서 실적 제대로 보여주고 있다.

주목할 부분은 ECH.

ECH경우 가격 스프레드가 6월에 톤당 1400불대까지 하락했지만, 9월에 1776달러까지 상승하며 2019년 4분기 이후 최고치를 달리고 있다고 한다.

현재 에폭시 수지 중국 내 가격이 무쟈게 오른 상황.

7월말에 기록한 가격이 5000달러 때였는데, 현재 가격은 좀 더 올라 5200불까지 왔다.

이래서 현재 국도화학 주가도 스프레드로 많이 높다.ㅋㅋㅋ 스프레드 + 쇼티지로 인한 매출로 국도화학 주가가 말하고 있다. ;;;; 피크 아웃은 무슨.

전방 산업쪽인 건설, 소비재, 선박 건조등에 엄청나게 많은 수요가 예상되고 있는 지금 당분간의 먹거리는 롯데정밀화학 또한 피크아웃 외치는 다른 종목들과 마찬가지로 여전히 수요는 있다.

우리나라뿐만 아니라 외국에서도 주택 건설이 계속 일어나고 있는데 케미칼 사업 부문에서 에폭시 쇼티지를 겪고 가격상승까지 올라간 상황에 당분간은 롯데정밀화학 실적은 걱정은 안해도 될것 같다.

7일자, 대신증권 한상원 애널리스트에 따르면 롯데정밀화학은 현재 암모니아 국내유통 70%를 담당하고 있단다. 그 양을 생각해보면 수소 테마 산업과 함께 묶어 볼만한게 생긴다.

수소의 문제인 운반과 저장에 암모니아가 제격이라서.

문제는 수소 액화시 약 영하 -250도의 조건이 필요하지만, 암모니아는 영하 -33도면 된다.

조건을 맞추는데 수소보다 인프라 비용이 적게 들고(조건을 맞추는데 영하 250도와 33도 차이는 당연히 클테니), 그리고 부피당 액화 저장용량이 수소보다 작아서 유리하다.

N2+3H2 -> 2NH3 화학식으로 풀어보자면 이건데, 뭐 아는 사람은 알테지만 암모니아로 옮겨서 N 질소만 떼어내면 바로 수소.

이걸 보면 수소경제와 관련해 테마 하나를 물고 갈 수 있는 상황이라 유리하다.

단순 친환경 테마로 보고 들어가기는 쉽지 않을지라도 현재 실적과 국내외 전방업체의 당분간 수요가 꾸준하단 점이 투자 매력도를 높인다.

현재까지 현금 흐름 좋고

대신증권에서 나온 올해 3,4분기 롯데정밀화학 실적 추이는 네이버 컨센서스보다 약간 더 높다.

올해 매출액 1조 6600억, 영업이익은 2120억을 예상한다.

실적 컨센서스보다 크게 줄진 않을 것 같고, 아직 제대로 시작도 하지 않은 수소나, 사모펀드를 통해 2차전지 소재 업체인 솔루스첨단소재에 투자까지 해놨다. (염려되는 리스크라면 가격 스프레드 하락에 대해 꾸준히 살펴야 될듯.)

제대로 된 반영, 또는 투심에 영향을 주는 때만 기다리면 될 부분이 아닐까 싶다.

오늘 갭상은 정말 신경을 못 쓰고 있었다.

시가총액 1조 9천억을 눈앞에 두고 있고 현재 주가 73300원.

올해 EPS 대략 1만원을 넘을것으로 예상하고 있는데, 현재 PER로는 6-7사이에 위치.

화학업종 피크아웃 논란 속에서 기간과 목표 주가를 짧게 잡고 가면 적당히는 먹을지도.

증권가에서는 10-12만원을 목표가로 두고 있는데, 보수적으로 잡는게 낫겠다.

선물옵션 동시 만기일 앞두고, 주가가 한번 흔들면서 들어갈 타이밍을 주려나.

앞자리 6보다가 7을 보니 왜 비싸보일까...(생각해보니 절대가격이 비싼건 맞지;;)

show me the money, 롯데정밀화학!

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 롯데케미칼 롯데정밀화학 화학주 가격스프레드와 수소 테마 관련주 / 중국 에폭시 수지 국내가격 (0) | 2021.09.16 |

|---|---|

| 원익QnC 기업분석 매력적인 주가와 가격이 말해줄지도 / 반도체주 / 9월 선물옵션 동시만기일 (0) | 2021.09.09 |

| 제이에스코퍼레이션 전환사채 및 목표 주가 / 피어그룹 시몬느액세서리컬렉션 연내 상장 (0) | 2021.09.03 |

| 조일알미늄 주가 실적 / 친환경 전기차 2차전지 소재 관련주 알루미늄박 / 국제 알루미늄 가격과 상한가 (0) | 2021.09.01 |

| KMH 주가 2분기 실적발표 / 골프관련주 골프장 매각과 현금사용처 (2) | 2021.08.18 |

댓글