원익QnC 기업분석 매력적인 주가와 가격이 말해줄지도 / 반도체주 / 9월 선물옵션 동시만기일

어제 분위기상 하락이 있을거라 생각은 했지만, 폭락이 생각보다 컸던 원익큐앤씨(원익Qnc).

코스닥 지수가 1.6퍼센트 흘러내린 것에 비하면, 2배 이상 흘러내린건 참 시르네.

2주전 시장 전체의 분위기가 암울할때 2분기 실적 발표후에 상승하는 모습을 보이며 괜찮으려나 싶더니 하락 횡보.

120일선 깨고 이틀만에 올라왔는데 다시 어제 120선을 하향돌파.

거래량도 어제 갭하락 때문에 전 일주일 거래량에 비해 확실히 많아졌다.

기술적 분석은 크게 신경을 안 쓰려하지만 그래도 참조는 한다.

작년에 관심가졌을때부터 50% 이상 상승했는데, 생각보다 지지부진한 모습은 아무래도 반도체 피크아웃과 결부되어 진행이 되어갈꺼면 좀 시원하게 내리던가.

아무래도 시장에서 보는 피크 아웃에 대한 의구심과 실적을 보면서 똑똑해진 시장 참여자들의 심리가 투영되어 있다고 생각한다.

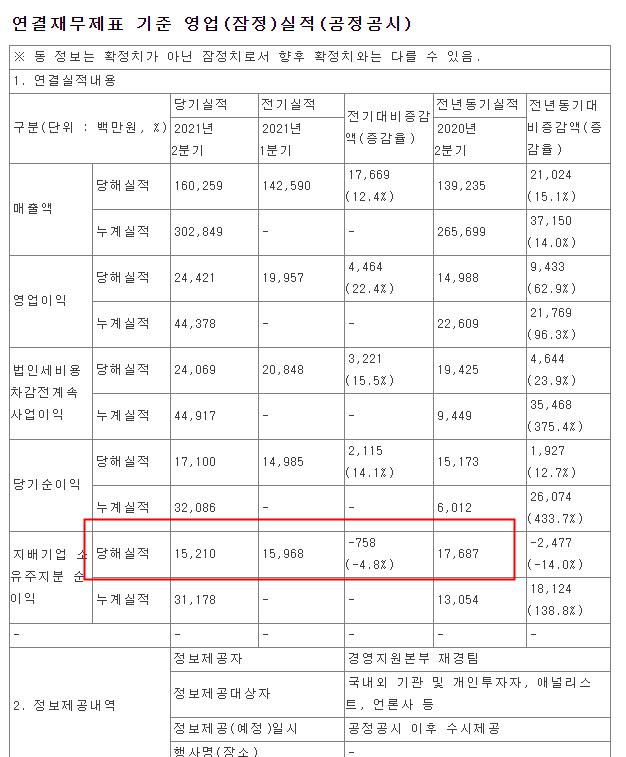

2021년 2분기 실적보는게,(글로 쓰는게) 늦었지만 살펴보면 매출 1603억, 영업이익 244억, 당기순익 171억이 나왔다.

영익률, 순익률, ROE 모두 두자리수.

올해 컨센서스는 6000억대 매출에 영익 818억 예상 중.

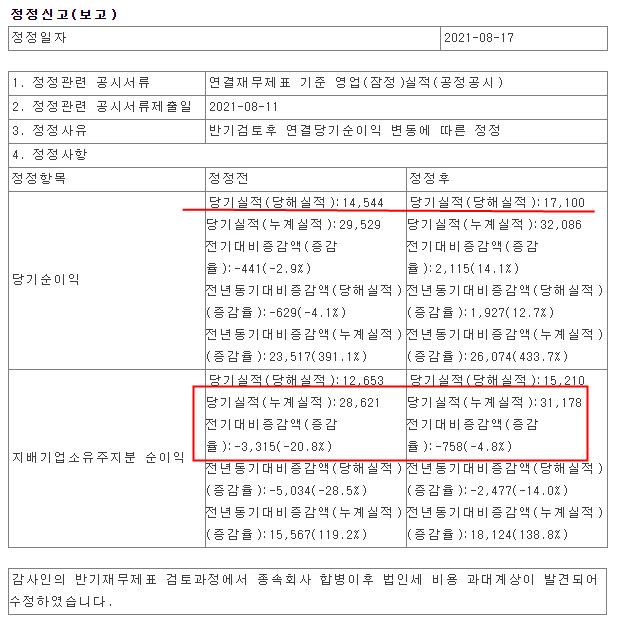

실적 발표 관련해 2분기 실적 발표날 정정공시가 나왔다.

변화된 부분을 보니 당기순이익에 영향을 미치는 지배기업 소유지분 순이익에 변화가 있었다.

이것에 영향을 미치는 부분이라면 원익QnC 당기순익에 꼭 이야기가 나오는 회사, 모멘티브 실적 때문이 아닐까 싶다.

미국에서 같은 계열의 사업을 하고 있는 연결회사로 지배하고 있는데, 최근까지 적자를 면치 못하다가 2분기에 300억이 넘는 흑자로 돌아섰다는 글을 봤다.

그 양이 작지 않지만, 주가를 다루는데 같은 반도체 내 업종에서 연결회사를 가지고 이렇게 많이 나오는 같은 업종내 종목은 처음인듯 싶다. 자회사 미국에 있는 다산네트웍스나 이런것들은 업종이 다르다 쳐도, 당기순익으로 잡힐 녀석을 이렇게 집중하다니..

모멘텀이 없어서 설명할 구실을 찾거나, 회사 본사업의 영업이익에 대한 시너지를 미국 연결회사와 찾으려나 싶은 200% 이해심을 발휘해 생각하려 하지만, 우리나라 증시가 미국처럼 되는것도 아니고... 그래주면 얼마나 좋겠냐만;;;ㅋㅋㅋㅋ

플러스 알파요소이자, 당기순익을 더하는 요소로 생각은 하지만 원익Qnc주가 반영에 영향을 미치는 건 비중이 낮다고 생각한다. 그냥 설명이 필요해서 갖다 붙이는 구실좋은 것 중 하나...정도로 본다.

원익QnC 주요 사업부문에 대한 간단한 설명

- 반도체 및 디스플레이 제조에 사용되는 석영제품(쿼츠)와 산업용 세라믹을 제조하는 업체로 2003년 11월 원익으로부터 기업분할로 설립됨.

- 반도체용 석영유리(QUARTZ WARE)는 반도체 제조공정 중 산화, 식각, 이온주입, 화학증착공정에서 Wafer를 불순물로 부터 보호하거나 이송하는 용기로 사용됨.

-

삼성전자, 하이닉스반도체, 페어차일드코리아, 실트론, 매그나칩반도체, 동부하이텍 등과 계약 체결, 수주물량을 받고 있음.

겹치거나 같은 사업군에 있는 몇몇 회사들이 모두 좋아보이는 것은 실적 대비 현재 가격때문인데, 아무래도 든든한 그룹 내 사업과(원익그룹) 규모 때문에 원익QnC가 좋아 보인다.

국민연금에서 8월에 1%넘게 약 30만주 가까이 덜어냈다.

6월에도 덜어낸 공시가 나왔는데, 또 나왔다.

회사 고평가라기 보다, 국내 주식 비중조절에 따른 덜어내기라고 본다.

13일, 국민연금 공시나온날 주가.

외국인 비중이 8월말부터 꾸준히 상승.

1분기 실적 발표가 났던 5월중순이 지나면서 외국인 비중이 1%대에서 최근 5%까지나 상승했다.

최근 흐름을 보는건 결국 가격때문인데, 실적이 하반기에도 좋을걸로 예상하는데 가격이 매력적이지 않으면 관심둘 이유는 없다. 리노공업!ㅠ

과거 PER이나, PBR 밴드로 당장 보긴 어렵지만, 현재 약 15배 수준에서 거래되고 있는 걸 보면 내년 1년치 미래 실적을 당겨서 가격에 반영해야 되나 싶다.

그 반영이 언제 될지 모르고, 쌀때 사서 기다리는게 가장 쉽고 덜 실패하는 방법인데 우리나라 시장의 모습이 이런 모습을 보이는건 돈 있는 투자주체들의 매매 패턴이 과거의 방식에 쌓이고 쌓여서가 아닐까 싶다.

국민연금도 팔아제끼는 판에 무슨...

타이밍을 잴 순 없어도, 노는 돈의 알파를 따라가기 위해 공부를 하는거...

내년 영업이익 1000억, 어제 종가 기준 시가총액 7000억이 안된다. 당기순익에 연결회사들은 논외로 치고...

다시, 그리고 언제 주목을 해주려나.

소모성 부품이 빨리 주목 받는 때를 기다리면서...

결국 매력적인 가격이 말하리라 본다. 앉아 기다릴건지, 누워기다릴 건지에 대한 자리를 만들어 주겠지.

선물옵션 동시 만기일인 오늘 한번 가려나?

보여주라...

댓글