조일알미늄 주가 실적 / 친환경 전기차 2차전지 소재 관련주 알루미늄박 / 국제 알루미늄 가격과 상한가

약 2주간 시장 분위기가 정말 엉망진창이었다가 국내 금리, 미국의 정책 기조로 시장의 불확실성이 마무리 되고 다시 주식으로 돈이 몰려오나보다.

한국 시장을 그렇게 흔들어 놓더니, 역시나 재빠른 태세전환.

장이 안 좋아 흔들릴때 1년에 꼭 한번 보는 영화를 이번에 다시 봤었다.

좀 길어질 것 같아 생각이나 써볼까 싶었는데 금세 시장이 바뀌었고, 다시 초조한 분위기 속 전고점을 향해 달려가나보다.

포트 비중에서 공부겸, 또는 기술적 공부만을 위해 보고 있던 종목이 있다.

이전에 봤었던 대한전선이나 알루미늄 관련주가 그랬는데, 실제로 담은 녀석은 얻어걸린 녀석, 조일알미늄.

남선이나 삼아가 날아갈때 꿋꿋이 지조있게 바닥을 지켜내년 이 녀석이 드디어 올랐다.ㅋㅋㅋ

이런 동전주가 따로 없었다.

거의 5년동안 주구장창 하락세였다가...

작년 자판기 커피가격까지 내려갔는데, 지금 이 분위로는 텐배거 먹을수도 있겠다는 생각이 든다.

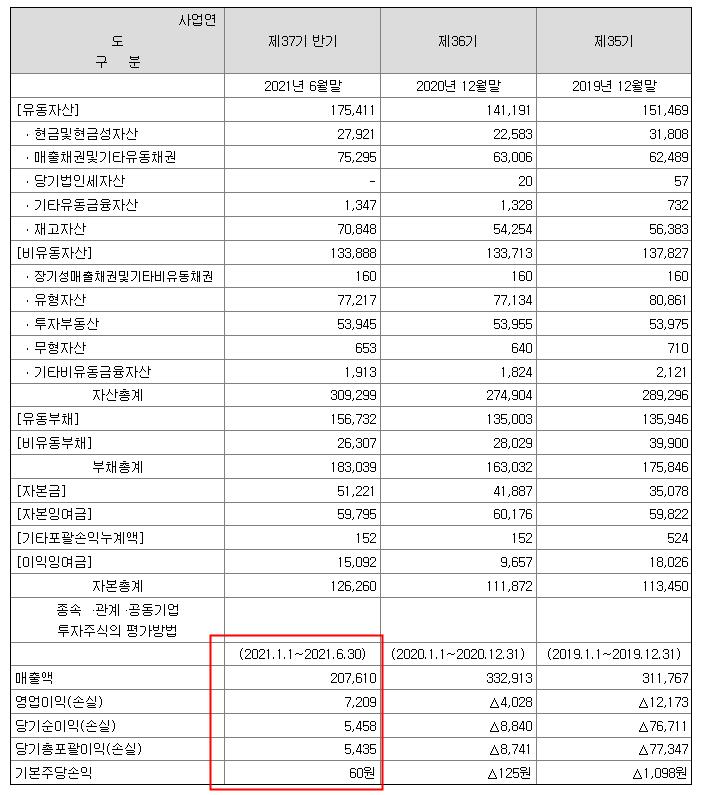

2021년 조일알미늄의 2분기 실적은 매출액 1100억, 영업이익 41억으로, 드디어 흑자전환.

코스피에 있는 녀석이라 코스닥보다 상폐각이 시간적으로 좀 더 길다쳐도 어지간히 성장산업도 아니고 전통 가치주도 아닌 녀석을 볼 사람이 누가 있겠나.

나도 이걸 테마주로 보고 있었던걸.ㅋ

2021년 반기에 주당 이익이 60원이 났다.

기존 주주들에겐 한숨 돌릴만한 실적이다.

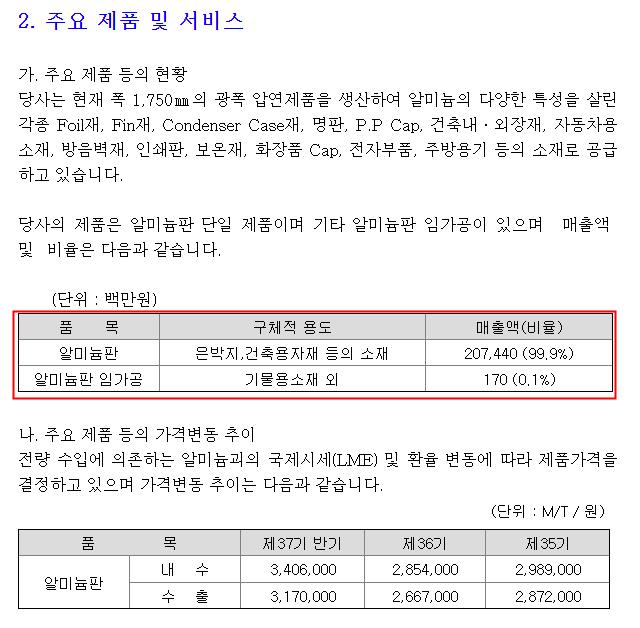

회사 이름대로 조일알미늄은 알미늄을 생산 판매하는데, 품목 중 매출액 대부분은 알루미늄 판에서 나온다.

예상 가능한대로 현재 건축산업이 호황이라 필요한 건축용 자재에 대한 수요가 큰듯싶다.

최근 저평가 건설주인 계룡산업은 신고가 기록... 아직 안 오른 건설주도 있지. 하락에 추매를 못한 쫄보..ㅠ

알루미늄판이 매출액의 100%에 가까우니, 2분기 실적은 이론의 여지가 없는 상황.

오늘 당장의 주가 상한가와는 관련없는, 2분기까지의 실적.

신경쓰이는 부분이 있다.

영업 현금흐름이 마이너스다. 영업활동에서 43억 마이너스

투자에서 현금흐름 -24억, 재무활동에서 120억 상당의 차입 현금 흐름이 있다.

영업이익은 2분기 누적기준 72억인데, 이자비용은 20억 상당.

매출채권이 작년말 630억에서 이번 반기말 110억 이상 증가했다.

재무구조가 상당히 불량하다.

<알루미늄 1년치 선물 가격 차트>

어제 오늘의 주가 상승 전에 1천원대에서 1400원 정도의 주가 흐름은 건설호황에 따른 수요도 있지만 알루미늄 가격 상승분이 반영 되었다는 이야기가 많았다.

이런건 선반영 따윈 절대 하지 않지.ㅋㅋㅋㅋㅋㅋ

이미 한참전에 나온걸 지금에서야 붙이는게 우습긴 하지만, 7월에 조일알미늄에 부어진 시장의 주목 뉴스가 있었다.

7월 12일에 무려 150억이라는 돈을 들여 열간압연설비를 증설한다는 공시가 나왔다.

하던일이 있으니, 잘하겠지 하는 생각에 쬐끔에서 약간의 추매.

전기차보다 주택 호조와 알미늄 가격상승의 이유가 컸다. 2차전지 소재로 얼마나 쓰일지는 정확히 알수가 없었기에 대략 플러스 알파 요소 정도로 생각했었다.

그리고 상승없이 10%정도 하락박스권에서 움직이다, 일주일전에 나온 롯데알미늄과 MOU를 체결했다는 뉴스.

조일알미늄이 2차전지용 양극박 원자재 공급량을 기존 5000t에서 4만t까지 생산량을 확대할 예정이라는 뉴스가 나왔다. 지난달 150억원 규모의 설비 투자 계획이 이미 나온 상태에서 이런 뉴스가 나왔다.

너무 잘 맞게 돌아간다.ㅋ

최근의 주가 상승은 전달의 공시와 이 흐름에 따라 시장의 주목을 이끌었다면, 오늘의 조일알미늄 상한가는 하나금투에서 나온 증권사 리포트가 한몫한게 아닌가 싶다.

조일알미늄의 증권사 리포트라니. ㅋㅋㅋㅋ 이게 얼마만인가?

하나금투의 실적개선에 대한 전망은 밝다고 예상하고 있다.

2021년은 매출액 4,422억원(+32.8% YoY)과 영업이익 204억원을 예상하고 있단다. 그 이유로 1)동사의 제품 판가를 결정하는 LME 알미늄 가격의 지속 상승, 2) 전기차 및 2차전지 향 수요 급증에 따른 제품 출하량 증대, 3) 판가 전이 구조에 따른 마진 개선이 이유

를 세가지로 꼽고 있다.

이정도면 장기적으로 끌고가도 괜찮아 보이는데... 역시나 암초가 있다.

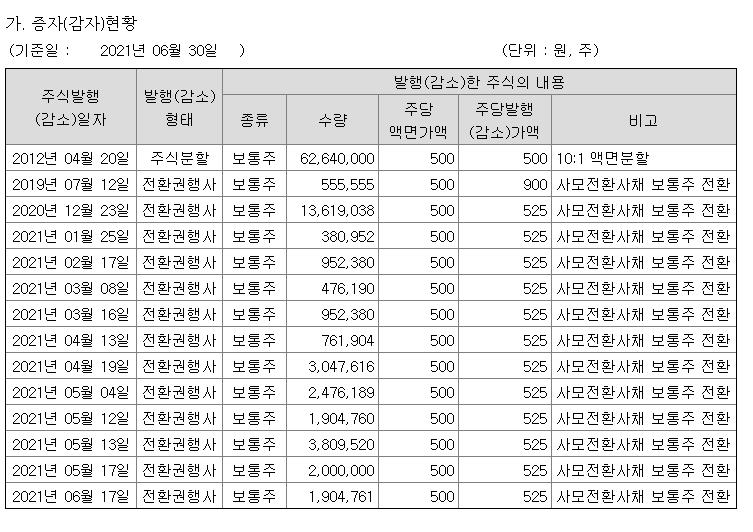

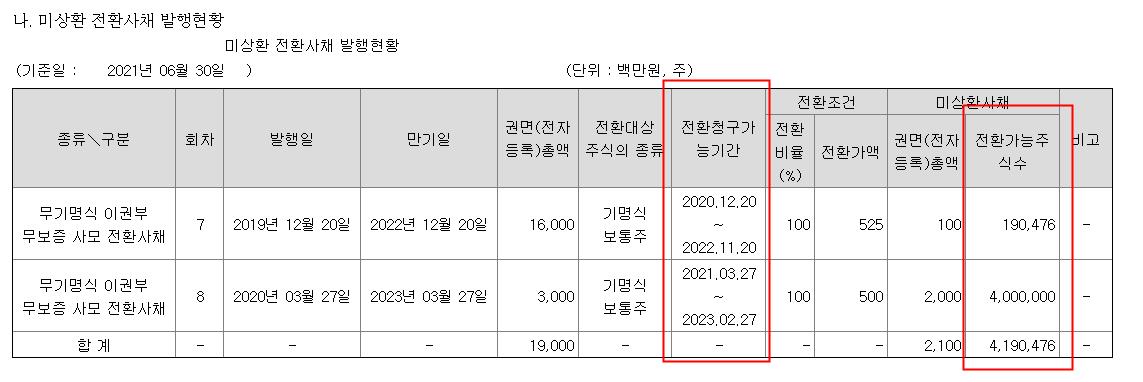

어딜가겠어.ㅋㅋ 메자닌~! 전환사채지.

전환권이 뭐 이렇게나 많은건지....

올해만 들어서6월까지 최소 1달에 1번씩 전환사채를 보통주로 전환했다. ㅋㅋㅋㅋㅋ

게다가 미상환된 주식수만 약 420만주.

전환가액이 현재 가격의 20% 수준이다. 돈 복사하기 너무 쉽다. ㅡㅡ^

오늘 당장 전환이 가능한 가격이라 물량이 나와 가격이 하락해도 이상하지 않은 상황.

이런건 투자자 입장에서 굉장히 짜증스럽다. ㅡㅡ^

현재 시가총액 2600억 정도에, 발행주식수가 1억200만주.

전환사채의 주식으로 하면 약 4% 수준. 희석된다.

아, 이런건 너무 시르다.

사양산업으로 봤는데, 전기차 알미늄박 공급에 대한 뉴스와 설비투자를 보고 다시 새로워 보인다. 그런데, 전환사채 보고 또 한숨 나온다.

안그래도 하루 거래량이 몇천만주는 가볍게 넘어가며 손타는데... 전환물량에 한바탕 쏟아지려나 아니면 테마+거래량에 기름을 부어주려나.

호황인 산업+좋아질 산업...

불과 일주일새 갑자기 커져버린 수익률에 조일알미늄의 재무와 비즈니스 모델을 두고 각각의 장단에 종목 홀딩이냐 셀이냐를 두고 고민이 많다.

주담에 전화해야지... ㅡㅡ^

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 롯데정밀화학 주가 및 2분기 실적 ECH와 에폭시수지 가격 스프레드 / 수소테마주 당분간의 화학업종 먹거리 feat. 솔루스첨단소재 국도화학 (0) | 2021.09.08 |

|---|---|

| 제이에스코퍼레이션 전환사채 및 목표 주가 / 피어그룹 시몬느액세서리컬렉션 연내 상장 (0) | 2021.09.03 |

| KMH 주가 2분기 실적발표 / 골프관련주 골프장 매각과 현금사용처 (2) | 2021.08.18 |

| 유비벨록스 2분기 실적발표 사상 최대 반기 실적 / 마이데이터 스마트카드 팅크웨어와 함께 가자 (0) | 2021.08.17 |

| 유니셈 2분기 실적 발표 반기보고서 / 반도체 장비주 하반기 실적과 주가 (0) | 2021.08.14 |

댓글