제이에스코퍼레이션 전환사채 및 목표 주가 / 피어그룹 시몬느액세서리컬렉션 연내 상장

개인적인 상황도 변하고 주변과 시장상황이 변하다 보니 작지만 확실한것, 잃어도 확률이 작은 투자 대상을 두고 집중하다보니 놓치는게 하나 둘이 아니다.

종목에 영향을 미칠 것들이 하나 둘이 아닌데 다행이 한국 시장이 빠르면서도 지멋대로 반영이 있다는 것은 투자자 입장에서 다행이라면 다행이랄까?

18000원에서 23000원 사이 박스를 두고 움직이고 있는 의류 핸드백 업종을 주력으로 하고 있는 제이에스코퍼레이션.

2분기 실적이 양호했음에도 느리게 움직인다.

약진통산 인수후 실적으로 보여주고 있는데다 같은 업종내 저평가로도 유명한데, 그런건 개미투자자 조차 퀀트로 이미 걸러내는 시대니 한번에 사줘서 올릴 기관이나 외국인들의 손이 그리 빠르진 않은것 같다.

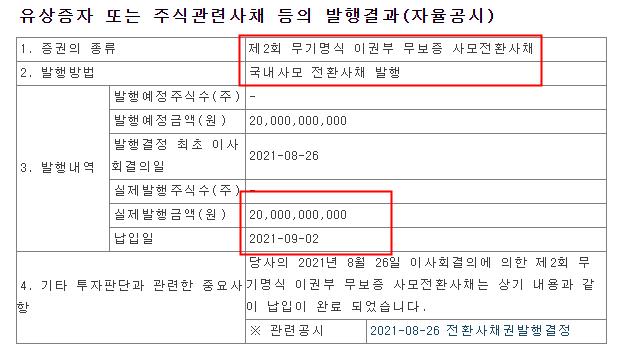

2주간 흐름 별로 안 좋았다 싶었는데, 그 가운데 제이에스코퍼레이션에서 발행한 200억의 전환사채.

8월 26일날 나왔고, 어제 납임으로 발행 완료.

이런건 너무 싫은데...

다시 생각해 보면, 현재의 실적을 만들어낸 약진 통상의 인수에 들어간 자금과 인수 비용으로 인한 문제를 해결하기 위한 걸로 생각해 볼 수 있다.

한국시장 투자자들이 바보가 아닌이상 전환사채의 경우 무조건 매수청구권 활용을 해서 후의 (어쩌면) 기존 주주에 도움 안되는 자금 사용이나 발행주식 증가로 기존 주주의 가치를 희석시키는 걸 안다.

도움이 되면 좋겠지만, 그리고 그게 주식시장 발행시장에서 얻어내는 자금 융통의 좋은 수단임에도 짜증이 안 날 수가 없다.

이걸 좋게 봐야할지 모르겠지만, 회사 주담이 네이버 종토방에 안내글을 남겼네.

다음은 제이에스코퍼레이션 주담 글 본문

안녕하세요

회사 주담입니다

주요사항에 대해 안내드립니다

회사는 2021년 9월 1일 경영효율성 제고를 위하여 일원동 사옥에서 송파구 방이동으로 이전하여 약진통상과 통합 사옥을 운영합니다.

약진통상과 통합관리 시너지 효과와 경비절감을 위함 입니다.

현재 방이동 사옥의 수익증권을 제이에스코퍼레이션이 보유하고 있어 약진통상과 제이에스코퍼레이션의 임차료는 다시 회사로 유입되어 자금의 외부 유출을 최소화 할수 있습니다.

해외 법인의 코로나로 인한 가동 현황입니다.

베트남은 6개 생산법인 중 호치민 소재 3개법인이 9월15일까지 락다운 상태입니다.(핸드백 1곳, 의류 2곳) 주력 생산기지인 하노이 소재 3개법인과 캄보디아 소재 5개법인, 인도네시아 소재 4개 법인은 정상가동 중입니다.

호치민 락다운의 영향으로 일부 납기지연이 발생 되고 있으나 공장간 물량스윙 외주생산 확대 등 적극 대응으로 매출에 영향은 크지 않습니다.

이에 따라 3분기 실적은 기존 전망치와 크게 다르지않을 것으로 예상하고 있습니다.

제이에스코퍼레이션은 작년 초 코로나 팬데믹 발생 시점에 위기대응 차원에서 평균 1%~2%대 금리로 국책은행과 제1 금융권으로부터 차입하였으며, 이후 약진통상 인수자금 용도와 일부 금융권 고금리 상품에 운용하고 있습니다.

전환사채 200억은 테이퍼링과 시장유동성 경색에 대비하기 위한 선제적인 경영활동입니다. 무이자로 발행된 전환사채는 금융권 차입금 상환용도로 사용되어 금융비용을 절감할 예정입니다. 전환권 행사 가능 시기는 2022년 9월2일 부터 2026년 8월 2일 까지 입니다.

주주 여러분의 격려와 성원을 부탁합니다

감사합니다.

이게 진짜인지 모르겠지만 회사 비용측면에 대해, 그리고 코로나로 인해 현재 베트남과 캄보디아 공장 상황에 대해 비상자금을 준비하려는 걸로 받아들이는건 어렵지 않다.

당장 베트남이나 캄보디아 현지에서 올리는 유튜브만 봐도 현재의 분위기가 심상치 않다는 것은 쉽게 알 수 있는 상황.

그래서, 저 말은 약간은 믿고싶지만...

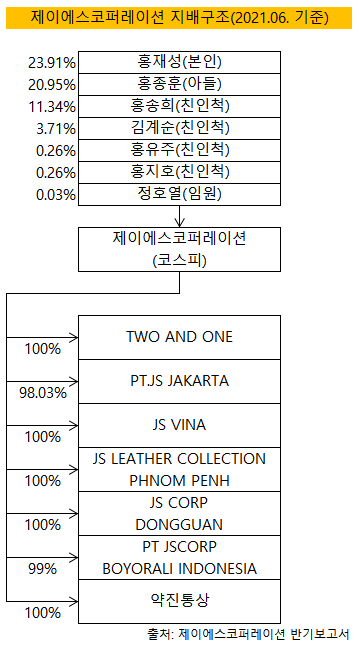

지배구조에 영향을 미칠 전환사채는 잊지 않아야겠다.

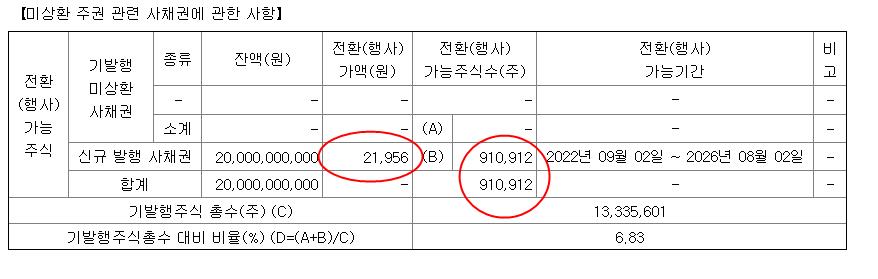

전환가격이 21000원대에, 가능주식수는 약 91만주.

현재 발행주식수 기준 약 7%에 해당한다.

내년 이맘때쯤, 전환 청구가 가능한데... 1년동안 그게 안될정도로 주가가 지지부진하게 움직이려나? 아니면 너무나 우연의 일치로... 정확히 그때부터 차익 실현을 할지도 모를일.

그날이 정확하게 올지 안 올지는 몰라도 제이에스코러페이션 가치 평가가 조금은 쉬워질 피어그룹 회사가 연내 상장 준비를 하고 있다.

바로 럭셔리 핸드백 ODM 글로벌 1위 기업인 시몬느액세서리컬렉션이 연내 코스피에 상장을 준비하고 있다는 뉴스다.

뉴스에 따르면 시몬느액세서리컬렉션은 지난 2015년 시몬느로부터 인적 분할돼 설립된 기업이다.

명품 핸드백 및 액세서리를 ODM 및 OEM 형태로 제조해, 주로 Masstige(준명품)시장에 해당되는 미국 브랜드 마이클코스(Michael Kors), 코치(Coach), 케이트 스페이드(Kate Spade), 토리버치(Tory Burch), 마크 제이콥스(Mark Jacobs) 등에 납품하고 있다. 지난해 말 기준 시몬느액세서리컬렉션(이하 시몬느)의 글로벌 시장점유율은 약 10%로 파악되며, 주력 시장인 북미권 시장에서는 점유율 30%로 독보적인 위치를 점하고 있다고 한다.

공모 주식은 총 837만주.

중요한 주당 공모 희망범위가 39200~47900원 인데 공모규모는 3281억~4009억원이다.

공모가 밴드 상단가격 기준 시가총액은 1조6036억원이다.

중요하게 확인할 위 시몬느액세서리컬렉션의 실적은 올해 상반기에는 3335억원에 영업이익 434억원을 실현했다.

상반기 매출 4200억, 영업이익 215억을 기록한 제이에스코퍼레이션에 비교가 가능한 회사가 이번에 상장 준비를 하고 있다고 하니, 비교를 해 볼 수 있는 좋은 기회다.

여태 일반 의류OEM, ODM 업체와 비교만 해왔지만, 핸드백 업체와 비교를 해 볼 수 있게 됨으로써 가치 평가에 대한 적절한 시장의 주목을 끌 수 있을것으로 보인다.

3,4분기는 의류업체 성수기.

매출액대비 영업이익은 시몬느액세서리에 비해 작지만 현재의 저평가 상황에 대한 재해석을 충분히 해 볼 수 있게 만들고, 그로 인한 매수 매력도를 높이리라 생각한다.

이번 시몬느액세서리컬렉션의 매출은 작년 대비 크게 늘어난 수치로 어떻게 보든간에 기저효과에 의한 것으로 인해 제이에스코러페이션이 동일한 멀티플이 아니더라도 시장에서 떨어질 이유는 없다고 본다.

공모가 상단 기준 시가총액이 1.6조인데, 하단으로 잡으면 시가총액은 1.2조가 된다.

제이에스코퍼레이션의 영업이익이 절반정도이기에 산술적으로 보면 시가총액을 하단으로 기준으로 잡아도 6000억이 되어야 하는데(상단으로 잡으면 8000억), 현재 시가총액은 2800억이 안되는 상황.

하단기준 제이에스코퍼레이션 주가는 45000원이 나온다.

멀티플 배수를 얼마 줄것인가 하더라도, 현재 주가에서 20% 정도 디스카운트하더라도 최소 50% 이상의 상승률은 기대해 볼 수 있으리라 생각한다.

큰 악재가 없는 이상, 35000원까진 볼 수 있다고 생각하는데... 외국인이나 기관이 좀 덥석덥석 사주기엔 아직 우리나라에 매력적인 종목이 많아서 그런건가? 아님 요녀석이 시총이 작아서 아직 담기가 어려운건가.

그래도 그렇지... 제이에스코퍼레이션은 많이 싸잖아... ㅡㅡ^

'투자의 모험 > 주식 기업' 카테고리의 다른 글

| 원익QnC 기업분석 매력적인 주가와 가격이 말해줄지도 / 반도체주 / 9월 선물옵션 동시만기일 (0) | 2021.09.09 |

|---|---|

| 롯데정밀화학 주가 및 2분기 실적 ECH와 에폭시수지 가격 스프레드 / 수소테마주 당분간의 화학업종 먹거리 feat. 솔루스첨단소재 국도화학 (0) | 2021.09.08 |

| 조일알미늄 주가 실적 / 친환경 전기차 2차전지 소재 관련주 알루미늄박 / 국제 알루미늄 가격과 상한가 (0) | 2021.09.01 |

| KMH 주가 2분기 실적발표 / 골프관련주 골프장 매각과 현금사용처 (2) | 2021.08.18 |

| 유비벨록스 2분기 실적발표 사상 최대 반기 실적 / 마이데이터 스마트카드 팅크웨어와 함께 가자 (0) | 2021.08.17 |

댓글